برای پرداختن به موضوع تفاوت حسابداری مالی و حسابداری مدیریت ، بهتر است ابتدا تعریفی از هر یک از موضوعات داشته باشیم.

حسابداری مالی عبارت است از فرآیند ثبت، تلخیص و گزارشگری معاملات تجاری یک شرکت از طریق صورتهای مالی. یا به عبارت دیگر، حسابداری مالی فرآیند تهیه صورتهای مالی است که شرکتها از آن برای نشان دادن عملکرد و موقعیت مالی خود به افراد خارج از شرکت ازجمله سرمایهگذاران، طلبکاران، تأمین¬کنندگان و مشتریان استفاده میکنند.

این صورتها عبارتاند از:

صورت سود و زیان؛

صورت سود و زیان جامع؛

صورتوضعیت مالی؛

صورت تغییرات در حقوق مالکانه؛

صورت جریانهای نقدی؛

و به همراه یادداشتهای توضیحی.

لازم به ذکر است که مبنای عمل در حسابداری مالی، استانداردهای حسابداری میباشد.

حسابداری مالی به شما کمک میکند تا امور مالی کسبوکار خود را با طرفهای خارجی (برونسازمانی) مانند طلبکاران و سرمایهگذاران در میان بگذارید. صورتهای مالی ایجاد شده، تمام اطلاعات لازم را در اختیار سایر طرفها قرار میدهد که آنها را از شراکت با شما تشویق یا منع میکند.

صورتهای مالی، ارائه ساختاریافته وضعیت مالی و عملکرد مالی واحـد تجـاری اسـت. هـدف صورتهای مالی، ارائه اطلاعاتی درباره وضعیت مالی، عملکرد مالی و جریانهای نقـدی واحـد تجاری است که برای تصمیمگیری اقتصادی طیف گستردهای از استفادهکنندگان مفید باشـد.

همچنین، صورتهای مالی نتایج مباشرت مدیریت نسبت به منابعی که به آن سپرده شده اسـت را نشان میدهد.

برای دستیابی به این هدف، صورتهای مـالی اطلاعـات زیـر را دربـاره واحـد تجاری ارائه میکند: الف) داراییها؛ ب) بدهیها؛ پ) حقوق مالکانه؛ ت) درآمدها و هزینهها، شامل سودها و زیانها؛ ث) آورده مالکان و توزیع منابع بین آنها بهعنوان مالک؛ و ج) جریانهای نقدی.

یک تعریف ساده از حسابداری مدیریت، عبارت است از ارائه اطلاعات مالی و غیرمالی برای تصمیمگیری به مدیران. به عبارت دیگر، حسابداری مدیریت به مدیران داخل سازمان کمک میکند تا تصمیمگیری کنند.

حسابداران مدیریت، افراد با تخصص مالی و حسابداری میباشند که به دلیل دارا بودن اطلاعات مدیریت بهای تمام شده، میتوانند کمک شایانی به اجرای استراتژیهای سازمان نمایند.

اطلاعات مدیریت بهای تمام شده شامل اطلاعات مالی همچون درآمد و بها (هزینه) و اطلاعات غیرمالی درباره بهرهوری، کیفیت، رضایت مشتریان و سایر عوامل کلیدی موفقیت میباشد. به عبارت دیگر، میتوان بیان نمود، مدیریت بهای تمام شده به معنای توسعه و بهکارگیری اطلاعات مدیریت بهای تمام شده میباشد.

مدیریت بهای تمام شده، بر روشها و فعالیتهای مدیران در بهکارگیری مؤثر منابع، به منظور افزایش ارزش برای مشتریان و دستیابی به اهداف سازمانی (حداکثر نمودن ارزش شرکت)، تمرکز میکند.

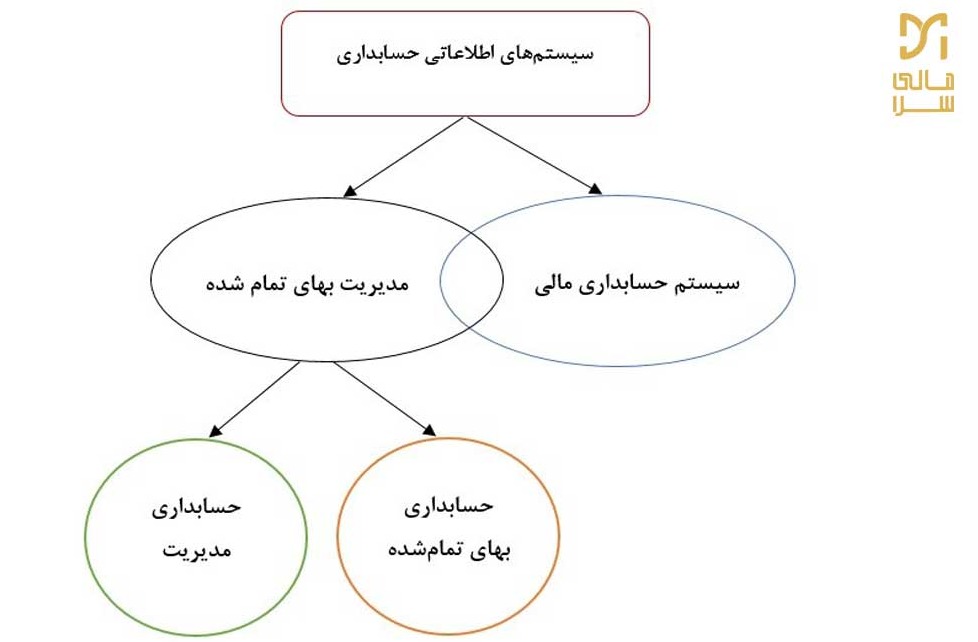

سیستم مدیریت بهای تمام شده در کنار سیستم حسابداری مالی، دو زیرمجموعه اصلی سیستم اطلاعات حسابداری سازمان میباشند. مهمترین تفاوت میان این دو سیستم، استفادهکنندگان اطلاعات تولید شده توسط این سیستمها است.

حسابداری مالی بر تهیه اطلاعات برای تصمیمگیرندگان برون سازمانی (همچون سرمایهگذاران، اعتباردهندگان، و سایر ذینفعان) تأکید نموده و در مقابل مدیریت بهای تمام شده، اطلاعاتی را برای استفادهکنندگان درون سازمانی (مدیران بخشهای مختلف سازمان و سایر کارکنان) فراهم مینماید.

جهت گیری حسابداری مدیریت با فلسفه اصلی حسابداری مدیریت که در واقع گزارشگری برای افراد برون سازمانی می باشد، کاملاً متفاوت است. شکل ذیل، تفاوت های کلی حسابداری مالی و حسابداری مدیریت را نشان می دهد. و در ادامه مطلب نیز توضیحات بیشتری ارائه خواهد شد.

از تفاوت های حسابداری مالی و حسابداری مدیریت این است که حسابداری مالی به تهیه و گزارش اطلاعات حسابداری برای گروه های خارج از سازمان (برون سازمانی) مربوط می شود. کاربران اطلاعات حسابداری مالی شامل سهامداران فعلی و بالقوه، وام دهندگان (اعتباردهندگان)، تحلیلگران سرمایه گذاری، اتحادیه ها، اصناف، سهامداران، گروه های مصرف کننده، سازمان های دولتی و.... هستند. در مقابل، حسابداری مدیریت بر رفع نیازهای استفاده کنندگان درون سازمانی (یعنی مدیران) تمرکز دارد.

گزارشهای حسابداری مالی مبتنی بر اطلاعات گذشته است که بر اساس استانداردها تهیه شده است و بر قابلیت اطمینان، اتکا و تأییدپذیری تأکید دارد. ولی حسابداری مدیریت و حسابداران مدیریت خود را بر استانداردها یا مقررات حسابداری محدود نمی¬کنند، بنابراین محتوا و طراحی اطلاعات حسابداری مدیریت بر اساس نیازهای مدیران تعیین می¬شود. و در مقابل، همانطور که ذکر شد، در حسابداری مالی، استانداردهای حسابداری مبنای عمل قرار می¬گیرد و در نتیجه در حسابداری مالی، انعطاف¬پذیری وجود ندارد.

از دیگر تفاوت های حسابداری مالی و حسابداری مدیریت این است که در حسابداری مدیریت، باتوجه به نیازهای مختلف مدیران به گزارشات متنوع، انعطاف پذیری بالایی در گزارشات تهیه شده توسط حسابداران مدیریت وجود داشته و قاعدتا منابع اطلاعاتی گسترده تری را نیز می طلبد. ماهیت اطلاعات حسابداری مدیریت جاری و آینده محور است.

در حسابداری مدیریت، دو ویژگی مربوط بودن و به موقع بودن، مهم تر از قابل تایید و اتکا بودن، در نظر گرفته می شود. بین اطلاعات مورد استفاده در حسابداری مالی و حسابداری مدیریت ، همپوشانی وجود دارد، چرا که هر دو، داده ها را از سیستم حسابداری مبتنی بر تراکنش های یک سازمان می گیرند. ولی با این حال، حسابداران مدیریت از انواع اطلاعات غیرمالی دیگر، برای تهیه گزارشات و تحلیل های مورد نیاز مدیران سازمان نیز استفاده می کنند.

این داده ها از منابع مختلفی هستند، که ممکن است این منابع داخل سازمان یا خارج از آن باشند. همچنین میزان جزئیات و تعداد (فراوانی) گزارشات تهیه شده توسط حسابداری مدیریت بیشتر از گزارشات تهیه شده توسط حسابداری مالی است.

یکی از بخش های سیستم حسابداری یک شرکت که برای حسابداری مالی و حسابداری مدیریت مشترک است، سیستم هزینه یابی است. سیستم هزینه یابی ( یا سیستم حسابداری بهای تمام شده )، بهای تمام شده کالاها و خدمات و همچنین هزینه واحدهای مختلف سازمانی را برآورد می کند.

مدیران ممکن است به اطلاعاتی در مورد هزینه های سازمان و بهای تمام شده محصولات برای طیف وسیعی از اهداف استراتژیک و عملیاتی از جمله تعیین قیمت ها یا بازبینی مجدد قیمت ها (افزایش یا کاهش سطح قیمت ها)، کنترل عملیات فرآیندهای درون سازمان، برنامه ریزی استراتژیک، ارزیابی عملکرد، مدیریت هزینه، تصمیم گیری در مورد ادامه تولید و فروش یک محصول خاص و یا طیف وسیع دیگری از تصمیم گیری ها نیاز داشته باشند.

این موارد کاربردهای اطلاعات مربوط به هزینه های سازمان و بهای تمام شده محصولات، در بخش حسابداری مدیریت هستند. با این حال، داده های مربوط به هزینه های سازمان و بهای تمام شده محصولات، در حسابداری مالی نیز مورداستفاده قرار می گیرد. به عنوان مثال جهت ارزش گذاری موجودی ها در صورت وضعیت مالی، بهای تمام شده کالای فروش رفته در صورت سود و زیان و ..... استفاده می شود، که این موارد مرتبط با حوزه حسابداری مالی هستند.

از تمایزات دیگر حسابداری مالی و حسابداری مدیریت این است که حسابداری مدیریت گسترده تر از تهیه و گزارش گیری اطلاعات مالی است.

همانطور که پیش تر ذکر شد، حسابداری مدیریت شامل تجزیه و تحلیل منابع و اطلاعات غیرمالی و طیف وسیعی از تکنیک ها برای مدیریت هزینه ها، تصمیم گیری استراتژیک، برنامه ریزی و.... است.

شکل ذیل، به شما در درک بهتر حوزه های حسابداری مالی و حسابداری مدیریت و نقطه اشتراک آن ها، کمک خواهد نمود.