تعریف حسابداری مدیریت

یک تعریف ساده از حسابداری مدیریت، عبارت است از ارائه اطلاعات مالی و غیرمالی برای تصمیمگیری به مدیران. به عبارت دیگر، حسابداری مدیریت به مدیران داخل سازمان کمک میکند تا تصمیمگیری کنند.

حسابداران مدیریت، افراد با تخصص مالی و حسابداری میباشند که به دلیل دارا بودن اطلاعات مدیریت بهای تمام شده، میتوانند کمک شایانی به اجرای استراتژیهای سازمان نمایند.

اطلاعات مدیریت بهای تمام شده شامل اطلاعات مالی همچون درآمد و بها (هزینه) و اطلاعات غیرمالی درباره بهرهوری، کیفیت، رضایت مشتریان و سایر عوامل کلیدی موفقیت میباشد. به عبارت دیگر، میتوان بیان نمود، مدیریت بهای تمام شده به معنای توسعه و بهکارگیری اطلاعات مدیریت بهای تمام شده میباشد.

مدیریت بهای تمام شده، بر روشها و فعالیتهای مدیران در بهکارگیری مؤثر منابع، به منظور افزایش ارزش برای مشتریان و دستیابی به اهداف سازمانی (حداکثر نمودن ارزش شرکت)، تمرکز میکند.

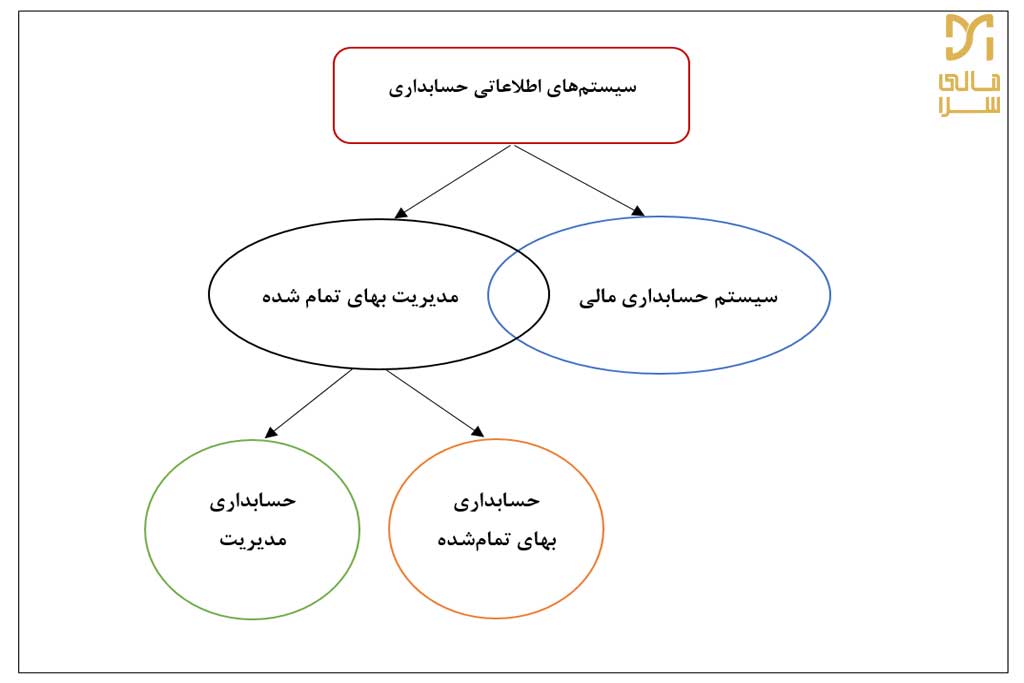

سیستم مدیریت بهای تمام شده در کنار سیستم حسابداری مالی، دو زیرمجموعه اصلی سیستم اطلاعات حسابداری سازمان میباشند. مهمترین تفاوت میان این دو سیستم، استفادهکنندگان اطلاعات تولید شده توسط این سیستمها است.

حسابداری مالی بر تهیه اطلاعات برای تصمیمگیرندگان برون سازمانی (همچون سرمایهگذاران، اعتباردهندگان، و سایر ذینفعان) تأکید نموده و در مقابل مدیریت بهای تمام شده، اطلاعاتی را برای استفادهکنندگان درون سازمانی (مدیران بخشهای مختلف سازمان و سایر کارکنان) فراهم مینماید.

مدیریت بهای تمام شده در مقابل حسابداری مالی

همانطور که پیشتر بیان شد، سیستم اطلاعات حسابداری در یک سازمان، شامل دو زیرمجموعه اصلی سیستم حسابداری مالی و سیستم مدیریت بهای تمام شده میباشد. حسابداری مالی در چارچوب مشخص استانداردهای حسابداری، گزارشات مالی را برای افراد برون سازمانی تهیه مینمایند.

در مقابل، مدیریت بهای تمام شده با استفاده از اطلاعات مالی و غیرمالی، مدیریت و سایر کارکنان را در تصمیمگیری درون سازمانی یاری میرساند. هدف اصلی مدیریت بهای تمام شده، استفاده از منابع درون سازمانی برای حداکثر نمودن ارزش برای مشتریان، در راستای حداکثر نمودن ارزش سهامداران شرکت و دستیابی به اهداف استراتژیک سازمان میباشد.

تصمیمات مدیریت بهای تمام شده؛ شامل تصمیمگیری درباره ورود به بازار جدید، بهکارگیری فرآیندهای درون سازمانی نوین و تغییرات در طراحی محصول و غیره، میباشد.

در نتیجه، ذکر این نکته ضروری است، مدیریت بهای تمام شده دارای دامنه بسیار گستردهای بوده و تنها شامل کاهش بهای تمام شده موضوعات بها نیست. علاوه بر این، مدیریت بهای تمام شده میتواند شامل تصمیماتی راجع به تحمل بهای اضافی باشد.

برای مثال، به منظور بهبود کیفیت و توسعه محصولات جدید و درنهایت رضایت مشتریان، ممکن است تغییراتی در بهای تمام شده محصول صورت پذیرد، که برآیند تحمل این بهای اضافی، درآمد و سودآوری شرکت و در نهایت افزایش ارزش سهامداران شرکت خواهد بود.

مدیریت بهای تمام شده نیز خود شامل دو سیستم حسابداری بهای تمام شده و سیستم حسابداری مدیریت میباشد. حسابداری بهای تمام شده، تلاش میکند تا اهداف بهایابی را برای حسابداری مالی و حسابداری مدیریت برآورده سازد.

به عبارت دیگر، سیستم مزبور تنها به محاسبه بهای تمام شده محصولات، مشتریان، فعالیتها، فرآیندها و به طور کلی موضوعات بها، میپردازد.

با این توضیح میتوان بیان کرد، حسابداری بهای تمام شده، نقطه اشتراک بین حسابداری مالی و مدیریت بهای تمام شده است. زمانی که حسابداری بهای تمام شده در حسابداری مالی مورد استفاده قرار میگیرد، انباشت و انتساب اقلام بهای محصول یا خدمت، طبق استانداردهای حسابداری انجام میشود.

در این حالت، نحوه طبقهبندی اقلام بها در صورت سود و زیان، بر اساس بهای محصول و بهای دوره صورت میگیرد. اما اطلاعات بهای تمام شده میتواند برای استفاده درون سازمانی و به تفکیک محصولات، مشتریان، خدمات، فرآیندها و فعالیتها نیز مورد استفاده قرار گیرد.

به بیان دیگر، اطلاعات حسابداری بهای تمام شده، به عنوان بخشی از اطلاعات مالی راجع به اقلام بها در مدیریت بهای تمام شده در نظر گرفته میشود، که برای دستیابی به اهداف برنامهریزی، تصمیمگیری و کنترل در سازمان بسیار با اهمیت میباشد.

در مواقعی که اطلاعات بهای تمام شده، برای مقاصد درون سازمانی استفاده میشود، الزامی به پیروی از استانداردهای حسابداری وجود ندارد و چگونگی تهیه اطلاعات اغلب تابع نیازهای مدیریت میباشد.

از طرف دیگر، حسابداری مدیریت به عنوان شاخهای دیگر از مدیریت بهای تمام شده، به سنجش، تحلیل و گزارشگری اطلاعات مالی و غیرمالی پرداخته و مدیران شرکت را در تصمیمگیری و دستیابی به اهداف سازمان یاری میرساند.

مطالب فوق در شکل ذیل نشان داده شده است و می¬توانید مفاهیم فوق را در این شکل به صورت ملموس¬تر درک کنید:

حسابداری مدیریت دارای هدف بسیار گستردهای است و آن ایجاد اطمینان نسبت به این موضوع است که آیا سازمان به طور اثربخشی از منابع خود، به منظور حداکثر نمودن ارزش برای مشتریان و سهامداران استفاده نموده است یا خیر.

مدیران از اطلاعات مدیریت بهای تمام شده برای توسعه و اجرای استراتژی در سازمان استفاده مینماید. استراتژی، به معنای چگونگی سازگاری قابلیتهای درون سازمانی با فرصتها در محیط تجاری و بازار است.

به عبارت دیگر، استراتژی به عنوان مجموعهای از اهداف و فعالیتهای مشخص سازمانی میباشد، که برای دستیابی به مزیت رقابتی، تعریف میگردد.

در مدیریت بهای استراتژیک، تمرکز مدیریت بهای تمام شده، بر مسائل استراتژیک درون سازمانی میباشد. بنابراین، حسابداران مدیریت به عنوان بخشی از سیستم مدیریت بهای تمام شده، نقش استراتژیکی را در سازمان ایفا میکنند.

انجمن حسابداران مدیریت (IMA)، " حسابداری مدیریت، حرفهای در سازمان است که شامل مشارکت در تصمیم گیریهای مدیریت، طراحی سیستمهای مدیریت عملکرد و برنامهریزی بوده و دارای تخصص در گزارشگری مالی و کنترل میباشد و از این طریق میتواند در تدوین و اجرای استراتژی در سازمان، به مدیریت ارشد یاری برساند. "

حسابدار مدیریت، با استفاده از مهارتهای منحصر به فرد (تصمیمگیری، برنامهریزی، مدیریت عملکرد و......) و همکاری با مدیریت سازمان، به تدوین و اجرای استراتژی و در نتیجه موفقیت سازمان کمک مینماید.

کاپلان، حسابداران مدیریت را به عنوان یک بخش لازم از مدیریت سازمان (و نه یک گزارشگر) میداند. به عبارت دیگر، حسابداران مدیریت به عنوان یکی از شرکای اصلی مدیریت در تصمیمگیری بوده و با تیمهای مدیریتی سازمان برای اجرای استراتژیها همکاری مینمایند.

به طور خلاصه میتوان گفت، حسابداری مدیریت بخشی از مدیریت بهای تمام شده میباشد، البته ادبیات مدیریت بهای تمام شده و حسابداری مدیریت از نظر اهداف، وظایف و تکنیکها (ابزارها) دارای اشتراکات زیادی هستند.

حسابداری مدیریت به عنوان یک سیستم اطلاعاتی به توضیح ابزارها و روشهای مختلف میپردازد و مدیریت بهای تمام شده با استفاده از ابزارها و تکنیکهای حسابداری مدیریت از طریق تصمیمات استراتژیک، برنامهریزی و کنترل، اقلام بها را مدیریت مینماید.

تفاوت بین حسابداری مدیریت، به عنوان بخشی از سیستم مدیریت بهای تمام شده، با حسابداری مالی در جدول ذیل ارائه شده است.

وظایف مدیران و اطلاعات مدیریت بهای تمام شده

حسابدار مدیریت، اطلاعات مربوط به بهای تمام شده را برای سطوح مختلف مدیران و بر حسب ضرورت، گاهی اوقات برای کارکنان، فراهم مینماید، تا شرکت به شکل موفقیتآمیزی در مسیر رقابت مدیریت شده و گام بردارد. وظایف مدیریت در یک سازمان عبارت است از: ۱) مدیریت استراتژیک، ۲) برنامهریزی و تصمیمگیری، ۳) کنترل مدیریتی و کنترل عملیاتی، ۴) تهیه صورتهای مالی.

مهمترین وظیفه مدیریت، مدیریت استراتژیک شرکت است. مدیریت استراتژیک، شامل تدوین و بهکارگیری رویههایی به منظور دستیابی شرکت به موقعیت رقابتی پایدار و در نتیجه موفقیت مستمر شرکت میباشد.

مدیریت استراتژیک، با شناسایی و بهکارگیری اهداف و فعالیتهای برنامهریزی شده شرکت، به این مزیت رقابتی پایدار دست مییابد. در نتیجه برای دستیابی به موفقیت، بهکارگیری مدیریت استراتژیک اثربخش در یک سازمان، بسیار حیاتی و با اهمیت است. بدین منظور، یک مدیر برای تصمیمگیری استراتژیک در مورد نوع محصول، روشهای تولیدی، تکنیکهای بازاریابی، ارزیابی سودآوری مشتریان و سایر تصمیمات بلندمدت، نیازمند اطلاعات مدیریت بهای تمام شده است.

فشارهای فزاینده تجاری، ناشی از رکود اقتصادی، رقابت جهانی، نوآوریهای تکنولوژیکی و تغییرات در فرآیندهای تولیدی باعث شده است تا تمرکز بر مدیریت بهای تمام شده نسبت به گذشته پویاتر و با اهمیتتر گردد. در نتیجه، ضرورت دارد، مدیران به طور رقابتی بیاندیشند و این مسئله نیازمند استراتژی میباشد.

تفکر استراتژیک شامل پیشبینی تغییرات است؛ بدین معنا که لازم است، کالاها، خدمات و فرآیندهای عملیاتی براساس تغییرات پیشبینی شده در تقاضا و نیازهای مشتریان طراحی شود. بنابراین در فضای کسبوکار امروزی، انعطافپذیری بسیار مهم میباشد.

با توجه به مفاهیم مدیریت نوین؛ همچون تجارت الکترونیک، سرعت ارائه محصول به بازار، تولید انعطافپذیر، توانایی شرکت برای انجام تغییرات سریع و همگامی با پیشرفتها، اهمیت بسزایی یافته است.

در چنین محیطی، انتظار میرود چرخه عمر محصول از دیدگاه فروش یا به عبارتی زمان معرفی محصول تا حذف از بازار، کوتاه و کوتاهتر گردد، همچنین موفقیت در روزها و ماههای قبل تضمینی برای موفقیت نهایی شرکت در آینده نیست.

تأکید بر استراتژی، مستلزم تفکر خلاق و یکپارچه میباشد. تفکر یکپارچه به معنی توانایی شناسایی و حل مشکلات از چندین بُعد و با کمک پرسنل چند مهارتهاست. در چنین تفکری، به دلیل آنکه وظایف تجاری درون سازمانی معمولاً شامل بازاریابی، تولید، مالی، حسابداری میباشد، افرادی با چنین تخصصهایی به کار گرفته میشوند.

به عبارت دیگر، به جای این که یک مشکل در سازمان فقط مختص بخش تولیدی، بازاریابی، مالی یا حسابداری نگریسته شود (که طبق تفکر سنتی چنین میباشد)، در تفکر یکپارچه تمام افراد با تخصصهای گوناگون، مهارتهای خود را به طور همزمان با یکدیگر به اشتراک گذاشته و در نهایت اقدام به تصمیمگیری میکنند.

با توجه به شرایط تجاری ذکرشده در بالا، بهکارگیری رویکرد تفکر یکپارچه برای محیط رقابتی و پویای امروزی؛ لازم و ضروری است.

دومین وظیفه مدیریت، برنامهریزی و تصمیمگیری است، که شامل بودجهریزی و برنامهریزی سود، مدیریت وجه نقد و اتخاذ سایر تصمیمات مربوط به عملیات شرکت (همچون خرید یا اجاره تجهیزات، تعمیر یا جایگزینی تجهیزات، تغییرات در برنامه بازاریابی و .....) میباشد.

به منظور انجام چنین وظیفهای و برای تصمیمگیری راجع به جایگزینی تجهیزات، مدیریت وجه نقد، بودجه خرید مواد اولیه، برنامهریزی تولید و قیمتگذاری، مدیران شرکتها نیاز به اطلاعات مدیریت بهای تمام شده دارند.

سومین وظیفه مدیریت، کنترل میباشد که از دو زیرمجموعه، کنترل عملیاتی و کنترل مدیریتی، تشکیل شده است. کنترل عملیاتی، زمانی رخ میدهد که مدیران سطح میانی (همچون مدیران تولید، مدیران تأسیسات و ....) بر فعالیت کارکنان و مدیران عملیاتی (همچون سرپرستان تولید و ناظران) نظارت مینماید.

در مقابل، کنترل مدیریتی، ارزیابی مدیران رده میانی سازمان توسط مدیران رده بالا (مثلاً مدیر امور مالی یا کنترلر) میباشد. در این مورد نیز، به منظور شناسایی عملیات ناکارا در سازمان و پیادهسازی سیستم انگیزشی و پاداشدهی به مدیران، بر اساس مبنایی منصفانه و اثربخش، به اطلاعات مدیریت بهای تمام شده نیاز میباشد.

چهارمین وظیفه مدیریت، تهیه صورتهای مالی است، که در آن مدیریت با توجه به مجموعهای از الزامات، قوانین و استانداردهای گزارشگری مالی، به تهیه صورتهای مالی میپردازد.

این وظیفه رابطه بسیار نزدیکی با سه وظیفه قبلی دارد، چرا که اطلاعات تهیه شده برای انجام این وظیفه، معمولاً نقش مهمی را در مدیریت استراتژیک، برنامهریزی و تصمیمگیری و کنترل ایفا میکنند.

به منظور تهیه اطلاعات مربوط به اقلام تشکیلدهنده صورتهای مالی، به عنوان مثال حسابداری دقیق موجودی کالا و سایر داراییها، مدیریت شرکت نیازمند اطلاعات مدیریت بهای تمام شده است.

محدودیتهای حسابداری مدیریت

حسابداری مدیریتی ممکن است سرعت و روند توسعه یک سازمان را تعریف کند، اما مجموعهای از ایرادات خاص خود را نیز دارا میباشد. در حال حاضر، ما میدانیم که اطلاعات برای تصمیمگیریهای مدیریتی به صورتهای مالی نیز وابسته است. به همین دلیل، قوت یا ضعف تصمیمات حسابداری اتخاذشده صرفاً به کیفیت سوابق اساسی بستگی دارد.

در همین حال، مدیران مختلف ممکن است با توجه به ظرفیت و تجربه خود در این زمینه، اطلاعات یکسان را به روشهای مختلفی تفسیر کنند. به این ترتیب ممکن است سوگیری در فرآیند تصمیمگیری وجود داشته باشد.

مزایا و کاربردهای حسابداری مدیریت

حسابداری مدیریت در کسبوکار مورد نیاز است، چرا که حسابداران مدیریت، ظرفیت تغییر عملکرد تجاری و موقعیت مالی سازمان را دارند. در این بخش به چند مورد از مزایای حسابداری مدیریت اشاره میکنیم:

افزایش کارایی:

حسابداری مدیریت، با استفاده از تکنیکهای مختلفی که مورد استفاده قرار میدهد، کارایی عملیات شرکت را افزایش میدهد. در واقع، حسابداری مدیریت از طریق راهحلهای کاملا علمی به ارزیابی و مقایسه عملکرد سازمان میپردازد. از طریق کشف انحرافات و تجزیهوتحلیل آنها، و سپس برنامهریزی در جهت رفع این انحرافات، به بهبود عملیات سازمان میپردازد، که این عامل منجر به افزایش کارایی میشود. مدیران بر اساس اطلاعات ارائه شده توسط حسابداران مدیریت در این زمینه، اقدام به اخذ تصمیمات مهمی خواهند نمود. به عنوان مثال تصمیماتی که با در نظر گرفتن پاداشها و مشوقهایی برای سایر کارکنان، آنان را در جهت داشتن عملکرد مطلوب و پیروی از دستورالعملهای جدید برای رفع انحرافات، تشویق نماید. بنابراین حسابداری مدیریت کارایی را در سازمان افزایش میدهد.

به حداکثر رساندن سودآوری:

با استفاده از ابزارهای مختلف حسابداری مدیریت، از جمله کنترل بودجه و بودجه¬بندی سرمایه¬ای، شرکت به راحتی می¬تواند در کاهش هزینه¬های عملیاتی و سرمایه¬ای به صورت کاملا موفق عمل نماید. پس از آن، شرکت خواهد توانست قیمت¬های خود را کاهش داده و سپس سودآوری بالاتری را تجربه کند.

ساده سازی و تجزیه وتحلیل صورت ها و گزارشات مالی

حسابداران مدیریت، برای اتخاذ تصمیمات مختلف مدیریتی، گزارشات فنی عمیقی را با تفاسیر ساده به مدیریت ارائه می¬نمایند که در آن به ذکر حقایق و تحلیل های نهفته صورت¬های مالی می¬پردازند، پس از آن، مدیران شرکت متوجه خواهند شد که در صورت-های مالی چه چیزی وجود دارد و چگونه از آن برای پیشرفت شرکت استفاده کنند.

سازماندهی و هماهنگی

محدوده اختیارات و مسئولیت¬ها در سیستم حسابداری مدیریت به درستی تعریف و تبیین شده است. از این رو، همه به خوبی آگاه هستندکه چه وظایفی دارند، و مشخص است که چه کسی در برابر کدام شخص یا کدام بخش از سازمان مسئول است و باید پاسخگو باشد؟ و از این طریق، به سازماندهی مناسب کارها و عملیات در سازمان و همچنین هماهنگی بین بخش¬های مختلف از جمله تولید، خرید، مالی، فروش و....، کمک می¬کند.

ارائه خدمات بهتر و رضایت¬بخش به مشتریان

حسابداران مدیریت، با ارزیابی و تحلیل انواع اطلاعات مالی و غیر مالی در حوزه بازار، رقبا و مشتریان و نیازهای آن¬ها، باعث شکل-گیری دید بهتر و عمیق¬تری در مدیریت نسبت به شناخت بازار هدف، رقبا و مشتریان می¬شوند. و بنابراین، ارائه خدمات بهتر و بهبودیافته¬تر توسط مدیریت به مشتریان شرکت و مصرف¬کنندگان در بازار هدف، توسط این سیستم حسابداری مدیریت، تضمین می¬شود.

ایجاد انگیزه

حسابداری مدیریت، به ایجاد و حفظ میزان بالایی از روحیه و همچنین حس مسئولیت¬پذیری در بین کارکنان، کمک می¬کند. گزارشات عملیات تجاری به صورت دوره¬ای تهیه و به مدیریت ارشد ارائه می¬شود و مدیریت بر اساس این گزارشات، می¬تواند دریابد که چه کسی را تنزل داده یا کدام یک از کارکنان را ارتقا دهد یا بایستی به چه کسی پاداش یا جریمه تعلق گیرد. به این ترتیب، کارکنان انگیزه پیدا کرده و به ویژه نسبت به عملکرد خود احساس مسئولیت خواهند داشت.

نویسنده : سمیه جهانی