توسعه شرکت بستگی به میزان رشد فروش دارد، رشد فروش نیز نیاز به امکانات مورد نیاز دارد، برای تهیه امکانات نیز به وجوه نقد نیاز داریم، بخشی از وجوه نقد از طریق منابع خارجی شرکت مانند استقراض (مانند وام) و یا انتشار سهام ایجاد می شود.

عبارتست از تلاشی در جهت تغییر در میزان یا ترکیب ساختار سرمایه.در صورت جریان نقدی یک شرکت، بخشی وجود دارد که به عنوان جریان نقدی ناشی از فعالیت های تامین مالی شناخته می شود که نحوه تامین مالی کسب وکار در یک دوره خاص را خلاصه می کند.

ساختار سرمایه ترکیب خاصی از بدهی و حقوق صاحبان سهام می باشد که توسط یک شرکت برای تامین مالی عملیات کلی و رشد آن استفاده می گردد.

هم بدهی و هم حقوق صاحبان سهام را می توان در صورت وضعیت مالی یافت. دارایی های شرکت که در صورت وضعیت ذکر شده است، از طریق بدهی یا حقوق صاحبان سهام خریداری می شود

ساختار سرمایه می تواند ترکیبی از بدهی بلندمدت، بدهی کوتاه مدت، سهام عادی و سهام ممتاز شرکت باشد. نسبت بدهی کوتاه مدت یک شرکت در مقابل بدهی بلندمدت هنگام تجزیه و تحلیل ساختار سرمایه آن در نظر گرفته می شود.

در تامین مالی برای فراهم کردن زمینه رشد، قسمتی از این منابع از طریق سود انباشته (منابع داخلی) تامین می شود. و بقیه این منابع را باید از خارج تهیه کرد.

منابع خارجی مانند:

استقراض و یا افزایش سرمایه می باشد.

برای رشد فروش نیاز به ایجاد زمینه های مناسب مالی است.

در این مورد بایستی به 4 موضوع توجه گردد:

رشد فروش نیاز به منابع مالی جدید دارد.

در تامین مالی جدید سیاست تقسیم سود موثر است. هرقدر نسبت تقسیم سود کمتر باشد نیاز به تامین مالی جدید کمتر است.

یعنی در مقابل هر ریال فروش چقدر دارایی مورد نیاز است. اگر نسبت تراکم سرمایه کم باشد می توان فروش را افزایش داد بدون این که نیازی به تامین مالی از خارج باشد.

اگر تراکم سرمایه زیاد باشد برای رشد فروش نیاز به تامین مالی خارجی زیادی است.

هر قدر سود ناویژه به طور نسبی بیشتر باشد وجوه مورد نیاز، کمتر خواهد بود.

تامین مالی به دو صورت مورد بحث قرار گرفته است.

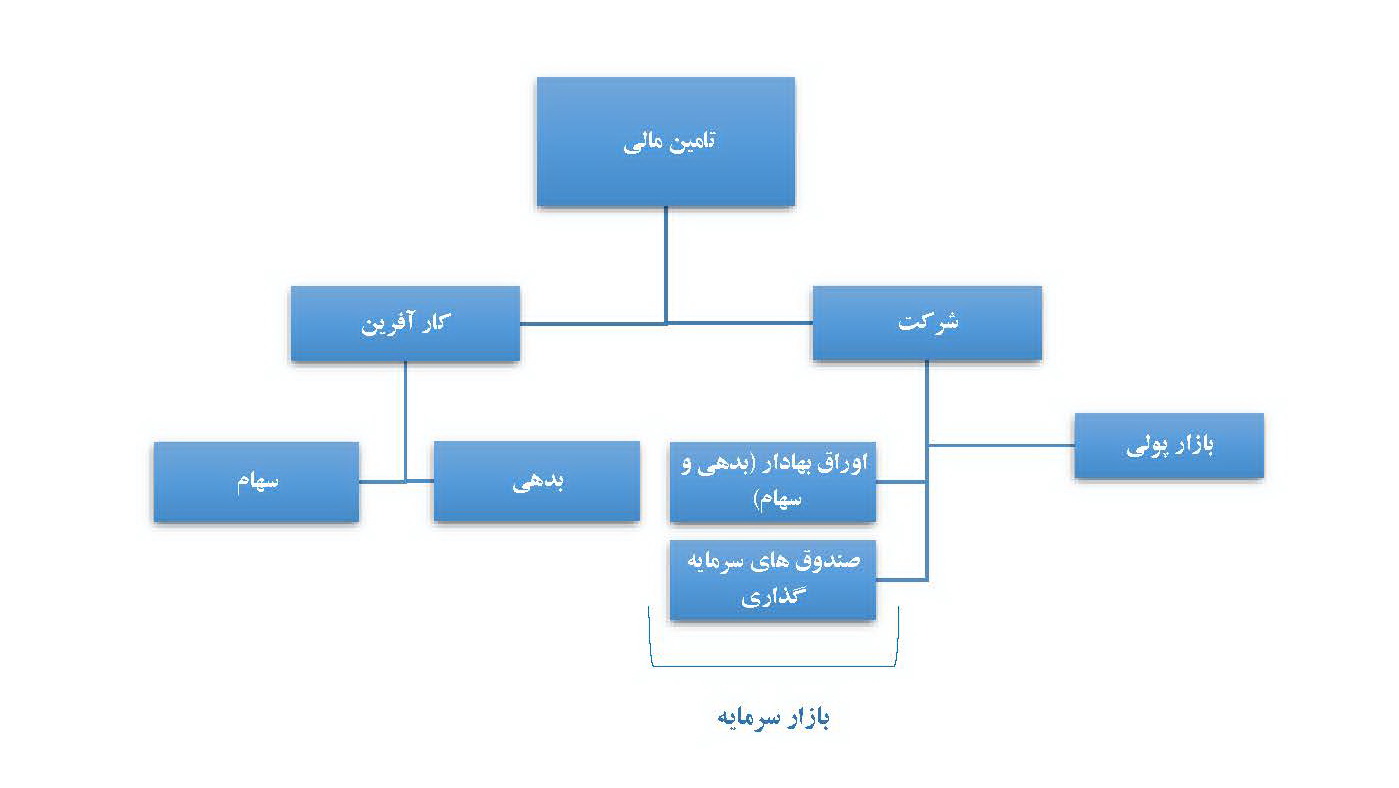

در تامین مالی شرکتی، شرکت، منابع را از دو طریق بازار سرمایه و بازار پول تامین می نماید.

ابزار های بازار پول ابزار هایی هستند که سررسید آن ها کوتاه مدت بوده و بیشتر به شکل بدهی می باشند.

ابزار های موجود در بازار سرمایه شامل انتشار اوراق بهادار ( به شکل بدهی یا سرمایه) و تامین مالی از طریق صندوق های سرمایه گذاری می باشد.

در تامین مالی کارآفرینانه، کارآفرین، یک شخص یا گروهی می باشد که هنوز به صورت رسمی و در قالب های مرسوم توان تامین مالی همانند شرکت ها را ندارد. بدین منظور مباحث تامین مالی کارافرینانه، مباحثی خاص تر نسبت به تامین مالی شرکتی می باشد.

تامین مالی کارآفرینانه به دو طریق توسط بدهی و سرمایه امکان پذیر می باشد. اما مکانیزم های استقراض برای کارآفرینان نسبت به شرکت ها برای تامین مالی متمایز می باشد.

در ترارنامه بنگاه های تولیدی در سمت دارایی ها، اکثرا دارایی های فیزیکی قرار دارد اما در ترازنامه بنگاه های مالی، اکثریت دارایی ها به صورت مالی می باشد ( همانند سهام، اوراق قرضه، وام و ...).

در طرف بدهی ها و سرمایه بخش با اهمیتی از دارایی ها توسط سپرده ها در ترازنامه بنگاه های مالی تامین شده است در حالی که در ترازنامه بنگاه های تولیدی، بخش با اهمیتی از دارایی ها توسط بدهی های بلند مدت و سرمایه تامین شده است که اکثرا از طریق بازار سرمایه میسر گردیده است.

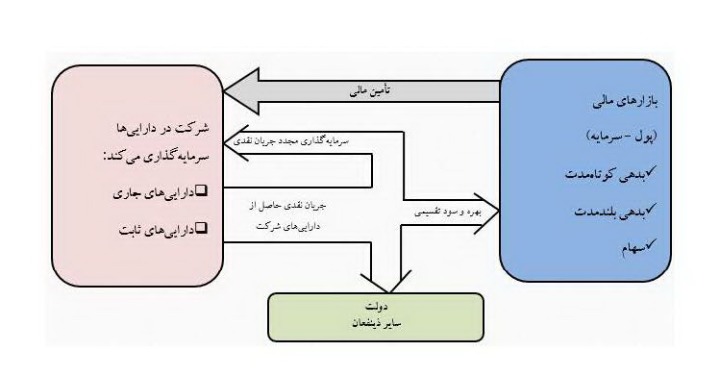

تعامل بین بازار های مالی و شرکت سهامی در شکل به تصویر کشیده شده است.

پیکان های این شکل نشان دهنده مسیر جریان های نقدی از بازار های مالی به شرکت و بالعکس است.

فرض کنید شرکتی برای تامین وجه مورد نیاز خود، هم سهم منتشر می کند و هم وام می گیرد،

الف) وجه نقد از بازارمالی به سوی شرکت جریان می یابد

ب) شرکت با استفاده از این وجه در دارایی های جاری و دارایی های ثابت سرمایه گذاری می کند،

ج) از محل به کارگیری این دارایی ها، جریان نقدی تولید می شود،

د) که قسمتی از آن به عنوان مالیات به دولت پرداخت می شود،

ه) پس از پرداخت مالیات، بخشی از وجه نقد باقیمانده، مجددا در شرکت سرمایه گذاری می شود،

و) و بقیه وجه نقد هم به عنوان جریان نقدی پرداختی به بستانکاران (بهره) و سهامداران (سود تقسیمی) به بازارهای مالی باز می گردد.

بازارهای مالی هم مانند بازار های دیگر، صرفا راهی است برای گردهم آمدن خریداران و فروشندگان اوراق بهادار.

بازار پول، بازاری برای داد و ستد پول و دیگر دارایی های مالی که جانشین نزدیک پول است و سررسید کمتر از یک سال دارند.

همچنین می توان از بازار پول به عنوان بازار ابزار های مالی کوتاه مدت با ویژگی اندک بودن ریسک عدم پرداخت، نقد شوندگی و ارزش اسمی زیاد نام برد.

دلیل عمدة نیاز واحد های اقتصادی به بازار پول، عدم همزمانی دریافت پول و انجام مخارج است.

بازار پول یک بازار سازمان یافته نیست. به عبارت دیگر محل جغرافیایی خاصی برای بازار پول در نظر گرفته نمی شود و به طور کلی بانک ها، مؤسسات اعتباری غیر بانکی و سایر مکان هایی که داد و ستد ابزار های مالی بازار پول در آن انجام می شود، تشکیلدهندة بازار پول هستند.

به عبارتی، مهم ترین رسالت بازار پول ایجاد تسهیلات برای واحد های اقتصادی به منظور تأمین نقدینگی- به معنای کوتاه مدت آن- و نیز تأمین سرمایه در گردش است.

بر پایه طبقه بندی بازار مالی با نگرش به سررسید دارایی ها، بازار سرمایه به بازار داد و ستد ابزار های مالی با سررسید بیشتر از یک سال و دارایی های بدون سررسید اطلاق می شود.

این بخش از بازار مالی نقش مهمتری در گردآوری منابع پس اندازی و تأمین نیاز های سرمایه گذاری واحد های تولیدی دارد.

بازار سرمایه نسبت به بازار پول بسیار گسترده تر است و از تنوع ابزاری بیشتری برخوردار است. بنابراین بازار سرمایه، پل ارتباطی بین واحد های پس اندازی و سرمایه گذاران می باشد بازار سرمایه پلی است، که پس انداز واحد های اقتصادی دارای مازاد مانند شرکت ها یا دولت ها را، به واحدهای سرمایهگذاری که بدان نیازمندند، انتقال می دهد.

بنابراین بازار سرمایه، واحد های پسانداز و سرمایه گذاران را با یکدیگر ارتباط می دهد.

استفاده از بازار سرمایه برای تأمین مالی مخارج دولت نیز، از جمله قدیمی ترین و متداول ترین شکل مبادلات مالی است.

اتکای دولت ها به بازار سرمایه در اغلب اقتصاد های مدرن نه تنها از این جهت مهم است که دولت ها غالباً اوراق بدهی منتشر می کنند تا بخش عمده هزینه های خود را تأمین مالی نمایند، بلکه استقراض دولت غالباً حجم عظیمی از کل وجوه عرضه شده در بازار توسط وام دهندگان را جذب می کند.

ابزار های بازار پول

اوراق بهادار کوتاه مدتی است که توسط دولت منتشر می شود و سررسید آن سه ماه، شش ماه یا یک سال است. این اسناد کوپن بهره ندارند و به صورت تنزیل شده به فروش می رسند.

این اوراق به دلایل مختلفی محبوبیت دارند: ریسک نکول در مورد آنها وجود ندارد؛ نقدشوندگی زیادی دارند؛ و معاملة آنها در بازار ثانویه از رونق خوبی برخوردار است.

این اوراق بعضاً برای اجرای سیاست های پولی دولت ها نیز مورد استفاده قرار می گیرند. شایان ذکر است كه نرخ سود یا بهرة اوراق خزانه، به عنوان نرخ بهره بدون ریسک در تحقیقات و

مطالعات مورد استفاده قرار می گیرد.

سندی است که توسط یک موسسة سپرده پذیر عموماً بانک ها در قبال دریافت مبلغ مشخصی پول که نزد آنها سپرده شده، منتشر می شود.

تاریخ سررسید و نرخ بهرة این اوراق ثابت و معین است. این اوراق پس از فروش توسط بانک در بازار اولیه، در بازار ثانویه نیز قابل معامله است.

نقدشوندگی گواهی سپرده آن را برای دارندگان موقت وجوه جذاب میكند و بانك ها می توانند از طریق آن به سرعت به وجوه قابل استقراض دست یابند.

معمولاً نرخ بهرة این اوراق در رقابت با نرخ بهرة بازار دیگر ابزار های بازار پول تعیین می شود.

با بکارگیری مدیریت بدهی، یک بانک می تواند به سرعت و از طریق ارائة نرخ های بهرة رقابتی، سپرده های خود را افزایش دهد.

نوعی اوراق قرضة کوتاه مدت بدون تضمینی هستند که معمولاً توسط شرکت های معتبری که نیاز به وام کوتاه مدت دارند، منتشر می شود.

انتشار این اوراق، گاهی به صورت تنزیلی و گاهی با پرداخت بهره است. اوراق تجاری، بدون پشتوانه هستند و معمولاً بازپرداخت آن ها به وسیلة دارایی خاصی تضمین نمی شود.

و تنها بنگاه هایی که در بورس اوراق بهادار پذیرفته شده و از حداقل سرمایة تعیین شده ای برخوردار باشند، می توانند به انتشار اوراق تجاری اقدام کنند.

دستور پرداخت مبلغ معین در تاریخ معین به حامل آن است که مؤسسات تجاری برای تأمین معاملات مالی با شرکت های خارجی یا داخلی، به کار می گیرند.

به عنوان مثال، فرض کنید که شرکت "الف" در ایران می خواهد کالایی را از شرکت "ب" در ژاپن خریداری نماید. شرکت ژاپنی از آنجا که شناختی نسبت به شرکت ایرانی طرف قرارداد خود ندارد، لذا تمایلی به ارسال کالا پیش از دریافت پول نخواهد داشت.

از طرف دیگر، شرکت ایرانی نیز تمایلی به پرداخت پول قبل از دریافت کالا را ندارد. در چنین شرایطی، این شرکت تجاری می تواند با انتشار اوراق پذیرش بانکی موجبات تحقق معامله را فراهم سازد.

پذیرش بانکی از بازار ثانویة بسیار مناسبی برخوردار است، که دلالان، بانک های مرکزی خارجی و بانک های داخلی از مهمترین فعالان آن هستند.

این اوراق بهادار از قرارداد سلف نشأت میگیرد. سلف قراردادی است که در آن مبلغ معامله در زمان حال پرداخت میشود، اما تحویل کالا در آینده صورت میگیرد.

با انجام چنین قراردادی، گواهی بدهی بر دارایی ایجاد میشود که البته به دلیل مغایرت داد و ستد بدهی با شریعت، این اوراق نیز قابل داد و ستد نیستند.

ابزار های بازار سرمایه عبارتند از:

الف – ابزار های تأمین مالی دراز مدت: شامل سهام ( عادی و ممتاز) و بدهی ( اوراق قرضه، مشارکت و اجاره و .......)

ب – ابزار های مشتقه ( اختیار معامله و قرارداد های آتی)

در ادامه، ابزار های تامین مالی دراز مدت شامل سهام و بدهی، به طور مفصل مورد بحث قرار می گیرند.

بهترین شکل تأمین مالی سرمایه گذاری های درازمدت از محل پس انداز ها و نقدینگی بخش خصوصی و از طریق بورس اوراق بهادار محقق می شود.

بورس اوراق بهادار در هدایت پس اندازهای کوچک به سرمایه گذاری های مولد، جذب پس اندازهای راکد در تولید، اصلاح ساختار بخش های اقتصاد، افزایش درآمد ملی، افزایش درآمد دولت و ... نقش مهمی می تواند ایفا کند.

دستیابی به این هدف ها مستلزم گسترش بازار اوراق بهادار است که این نیز به نوبه خود در گرو تنوع بخشیدن به ابزار های مالی است.

وجود تنوع در اوراق بهادار به کارآمد شدن بازار سرمایه و تخصیص بهینه سرمایه می انجامد و امکان مشارکت طیف وسیعی از آحاد جامعه را در امر سرمایه گذاری فراهم می سازد.

اوراق بهادار یکی از روش های تامین مالی شرکت ها در بازار سرمایه می باشد که با استفاده از آن نیاز های مالی خود را برطرف می سازند.

صندوق های سرمایه گذاری، صندوقی است که با جمع آوری وجوه مردم و سرمایه گذاری آن وجوه در بخش ها و شرکت های مختلف نیازهای مالی در اقتصاد را برطرف می سازد.

تامین مالی شرکت ها در بازار سرمایه به دو طریق بدهی و سرمایه امکان پذیر می باشد. شرکت ها با انتشار سهام جدید از طریق جمع آوری وجوه سرمایه گذاران یا از طریق استفاده از سود های مازاد متعلق به سهامداران در سال های قبل، تامین مالی می نمایند.

از طرفی دیگر، شرکت ها می توانند به جای استقراض از سهامداران، از بستانکاران، منابع خود را تامین نمایند. تأمین مالی کوتاه مدت، نوعاً برای پشتیبانی سرمایه گذاری موقت دارایی های جاری مورد استفاده قرار می گیرند.

معمولاً مدیر مالی پس از برنامه ریزی سرمایه گذاری در دارایی های جاری و پیش بینی منابع مورد نیاز واحد اقتصادی در سال آینده، باید به فکر تأمین مالی برنامه خود باشد و در مورد شیوه تأمین مالی تصمیم گیری کند.

معمولاً برای تأمین مالی سرمایه گذاری موقت در دارایی های جاری، از وام کوتاه مدت استفاده می شود.

برخی از واحد های اقتصادی دوره میان مدت را برای تاریخ های سررسید بیش از یک سال و کمتر از 10 سال به کار می برند. اما، اصطلاح دوره بلند مدت در مورد سررسید های بیش از 5 سال نیز در برخی موارد به کار می رود.

بنابراین، فواصل زمانی بین 5 تا 10 سال با دقت کافی تعریف نشده است. برای بعضی اشخاص ممکن است وام 8 ساله میان مدت و برای برخی دیگر بلند مدت محسوب شود.

در ادامه انواع ابزارهای رایج هرکدام از این روش های تامین مالی شرح داده خواهد شد.

تامین مالی از طریق سرمایه، در هنگام تاسیس شرکت و پس از تاسیس شرکت می بایست از یکدیگر تفکیک گردد.

روش های تامین مالی از طریق سرمایه به دو طریق از طریق انتشار سهام عادی و ممتاز امکان پذیر می باشد که در ادامه هرکدام تشریح می شود:

تامین مالی از طریق سرمایه، در هنگام تاسیس شرکت

نوعی ابزار مالی است که نشانگر مالکیت دارندة آن در یک شرکت است.

بازدة سهام عادی از پرداخت سود سهام (حاصل درآمد جاری و گذشتة شرکت) و عایدی سرمایه (حاصل تغییرات قیمت سهام) ناشی می شود.

که در صورت سود آور بودن شرکت، حق مشارکت در سود وجود دارد. این ابزار در واقع سند قابل معامله ای است که مبین میزان مشارکت و تعهدات و منافع صاحب آن در یک شرکت سهامی است.

امروزه انتشار سهام برای تأمین منابع لازم در سرمایه گذاری های بزرگ روش متعارف و متداولی است که مستقیماً از پسانداز های افراد تغذیه میشود.

متداولترین نوع سهام، سهام عادی یا سهام معمولی است که دارندگان آن به مبلغ مساوی از حقوق و امتیازات واحدی برخوردارند. اکثریت سهام شرکت ها به صورت عادی منتشر می شود.

از نظر تملک نیز سهام را می توان به دو دستة کلی سهام با نام و سهام بی نام تقسیم کرد.

سهامداران عادی به ازای تعداد سهام تحت تملک دارای حق رای بوده و طبق اساسنامه شرکت عمدتا در اصلاح اساسنامه، تصویب یا اصلاح آیین نامه ها، انتخاب اعضای هیئت مدیره، فروش دارایی ها یا ادغام با سایر شرکت ها و نیز تعیین شیوه تامین مالی حق دارند.

بازار سهام عادی بسیار سیال تر از سایر اوراق بهادار از جمله اوراق بدهی بوده و استقبال بیشتری از آن می شود.

عدم وجود تاریخ سررسید مشخص نیز از جمله مزیت های آن محسوب می شود و به دارنده آن اجازه می دهد تا هر زمان که مایل بود، نسبت به فروش آن اقدام نماید که این موضوع تائیدی

است بر مزیت نقد شوندگی بالای این اوراق.

1 - سهام عادی از منابع دایمی تأمین مالی است و سررسید ندارد. همچنین شرکت انتشار دهنده سهام عادی الزامی در بازخرید این اوراق ندارد.

2 - دارندگان سهام عادی مالک شرکت به حساب می آیند. اما از آنجا که دارندگان سهام دیگر مانند سهام ممتاز در دریافت سود و اصل سرمایة شرکت، بر دارندگان سهام عادی حقتقدم دارند، می توان گفت که دارندگان سهام عادی مالک نهایی شرکت هستند.

مفهوم این نوع مالکیت این است که صاحبان سهام عادی پذیرای بیشترین ریسک سرمایه گذاری در شرکت هستند.

اگر سود سهم کاهش یابد یا شرکت با زیان مواجه شود، قیمت بازاری و ارزش ذاتی سهام عادی کاهش خواهد یافت.

همچنین در صورت انحلال شرکت یا فروش کل دارایی های آن، پس از تسویه همة بدهی ها و بازپرداخت حقوق صاحبان سهام ممتاز، حقوق به صاحبان سهام عادی پرداخت می شود.

3 - مسؤولیت دارندگان سهام عادی به مقدار سرمایة آن ها در شرکت محدود می شود. بنابراین اگر تمام دارایی های یک شرکت به دلیل ورشکستگی فروخته شود و پول حاصل به اندازه ای نباشد که پاسخگوی همة بستانکاران شرکت باشد، آن ها نمی توانند صاحبان سهام عادی را تحت پیگرد قانونی قرار دهند.

4 - با توجه به توزیع گستردة سهام شرکت های سهامی در دست سهامداران، هیچ سهامداری نمی تواند کنترل فردی خود را بر شرکت اعمال کند.

امور و فعالیت های جاری شرکت در اختیار مدیران آن است و صاحبان سهام عادی می توانند با رأی خود در تصمیم گیری های شرکت دخالت کنند.

5 - دارندگان سهام عادی علاوه بر حق انتخاب هیأت مدیرة شرکت می توانند با آرای خود اقدامات پیشنهادی مدیریت شرکت را تأیید یا رد کنند.

هر سهم یک حق رأی دارد. مثلاً پیشنهاد ادغام شرکت در شرکت دیگر یا پیشنهاد تغییر نمودار سازمانی شرکت باید با اکثریت آرای صاحبان سهام شرکت صورت گیرد.

6 - دارندگان سهام عادی دارای حق تقدم هستند، به عبارت دیگر دارندگان فعلی سهام عادی در خرید سهامی جدید شرکت اولویت دارند. هدف از اعطای حق تقدم، در ابتدا حفظ کنترل

سهامداران موجود بر ادارة شرکت و سپس حفظ حقوق سهامداران موجود در مقابل کاهش بهای سهام در نتیجه انتشار سهام جدید است.

اگر شرکتی به سهامداران خود حق تقدم خرید سهام بدهد، آنان می توانند درصد مالکیت خود را در شرکت حفظ کنند.

همچنین دارندگان سهام عادی می توانند به تعداد کافی از اوراق بهادار جدید شرکت ( از نوع قابلتبدیل به سهام عادی ) بخرند و با تبدیل این اوراق به سهام عادی مالکیت خود را کماکان

حفظ کنند.

7 - دارندگان سهام عادی حق خرید و فروش و انتقال سهام خود را دارند. علاوه بر این حق دارند دفاتر شرکت را مورد بررسی قرار دهند، هر چند در عمل این حق به شدت محدود می شود و فقط اطلاعاتی را دربر می گیرد که شرکت در اختیار عموم قرار می دهد.

هرچه سهام عادی بیشتری منتشر شود، ادعا نسبت به سود شرکت بیشتر خواهد شد. در نتیجه، منافع سهامداران فعلی شرکت ممکن است به خطر بیفتد.

هم چنین از دیگر معایب سهام عادی این است که سود پرداختی به مالکان این اوراق، همانند سهام ممتاز و بر خلاف هزینه بهره پرداختی به دارندگان اوراق قرضه، کاهنده مالیات نیست.

گونة دیگر سهام، سهام ممتاز است که از نظر دریافت سود سهام و دریافت هرگونه وجهی در زمان انحلال شرکت یا توزیع دارایی ها نسبت به سهام عادی برتری دارد.

برای نمونه هنگام توزیع سود سهام، ابتدا سهام ممتاز سود خود را دریافت می کنند.

سهام ممتاز نوعی اوراق بهادار است که دارندة آن نسبت به درآمد ها و دارایی های شرکت، حق یا ادعای محدود و معینی دارد.

این سهام زمانی منتشر می شود که هزینة سهام عادی بالاتر باشد. هنگامی که درجة اهرم مالی شرکت بالا باشد یا انتشار سهام عادی از نظر کنترل شرکت، برای مالکان مشکل ساز باشد، شرکت ها اقدام به انتشار سهام ممتاز می کنند.

این نوع از سهام را به دو دلیل ممتاز می نامند:

الف - سود این سهام قبل از سهام عادی پرداخت می شود.

ب - در زمان انحلال شرکت یا فروش دارایی ها، بعد از تسویة بدهی های شرکت، ابتدا صاحبان سهام ممتاز حقوق خود را دریافت می کنند و سپس باقیماندة دارایی ها به صاحبان سهام عادی می رسد.

سهام ممتاز را اوراق بهادار ترکیبی نیز می نامند چون ویژگی های سهام عادی و اوراق قرضه را با هم دارا هستند.

سهام ممتاز از نظر نداشتن سررسید و همچنین هزینة مالیاتی، شبیه سهام عادی هستند؛ اما با توجه به دریافت سود ثابت همانند اوراق قرضه، در گروه اوراق بهادار با درآمد ثابت قرار می گیرند.

سهام ممتاز از طریق پذیره نویسی خصوصی وارد بازار می شوند در بازار خارج از بورس و در بورس قابل داد و ستد هستند.

ویژگی های سهام ممتاز به شرح زیر است:

1 - سهام ممتاز برای صاحبان آن دربردارندة نوعی حق مالکیت در شرکت است.

2 - سهام ممتاز بدون سررسید است.

3 - شرکت انتشار دهنده الزامی ندارد دارایی های خود را وثیقه یا رهن این اوراق قرار دهد، زیرا سهامداران ممتاز دارای حق مالکانه هستند.

4 - به دارندگان این سهام سود پرداخت می شود. پرداخت سود مستلزم این است که شرکت سود داشته باشد. بنابراین شرکت پرداخت سود را تضمین نمی کند. معمولاً سود از پیش

تعیین شده و ثابتی به سهام ممتاز تعلق می گیرد.

5 - دارندگان سهام ممتاز از نظر دریافت سود سهام بر دارندگان سهام عادی حق تقدم دارند. اگر شرکتی منحل شود دارندگان سهام ممتاز نسبت به صاحبان عادی از نظر دریافت ادعای خود اولویت دارند و تا زمانی که حقوق صاحبان سهام ممتاز پرداخت نشود، صاحبان سهام عادی حق دریافت چیزی از شرکت ندارند.

6 - معمولاً سهام ممتاز بدون حق رأی هستند. یعنی دارندگان این سهام به هنگام انتخاب هیأت مدیره و یا سایر امور مربوط به ادارة شرکت حق رأی ندارند و نمی توانند در تصمیم گیری های شرکت دخالت کنند.

1 -عدم وجود حق رای و عدم تعهد شرکت برای پرداخت سود سهام در زمان شرایط اقتصادی نا مناسب

2 - عدم وجود سررسید و انعطاف پذیری بیشتر در مقایسه با اوراق قرضه

3 - عدم مشارکت در سود باقی مانده به شرط انتشار سهام ممتاز بدون حق مشارکت

4 - تامین مالی از طریق سهام ممتاز بر خلاف اوراق قرضه نسبت های بدهی شرکت را کمتر تحت تاثیر قرار می دهد

1 - دریافت درآمد ثابت و از پیش مشخص

2 - اولویت در هنگام توزیع سود و انحلال شرکت نسبت به سهامداران عادی

1 - عدم قبول سود سهام ممتاز به عنوان هزینه کاهنده مالیات

2 - به علت بالا بودن ریسک سهام ممتاز نرخ بازده آن نیز بیشتر است

3 - در صورت به تعویق افتادن بیش از حد سود سهام ممتاز به دارندگان آن حق رای در انتخاب اعضای هیئت مدیره داده می شود.

1 - علی رغم تحمل ریسک بالا بازده آن پایین است

2 - نوسانات بازار سهام ممتاز نسبت به اوراق قرضه بیشتر و بازده آن پایین تر است

3 - سود معوق غالبا به صورت نقدی تصفیه نمی شود و هر چه فاصله زمانی آن بیشتر شود، ارزش سهام ممتاز و عادی کاهش خواهد یافت.

تامین مالی از طریق سرمایه، بعد از تاسیس شرکت افزایش سرمایه عبارت است از افزایش میزان سرمایۀ ثبت شدۀ شركت یا به عبارت دیگر افزایش تعداد سهام منتشر شده توسط شركت های سهامی.

بر اساس مادۀ 158 قانون تجارت، تأمین مالی از محل افزایش سرمایه ممکن است به طرق مختلفی از جمله آوردۀ نقدی، مطالبات حال شده، انتقال سود

تقسیم نشده یا اندوخته، صرف سهام و تبدیل اوراق مشارکت صورت پذیرد.

معمولاً پس از پیشنهاد هیئت مدیره و ارائه طرح توجیهی افزایش سرمایه و مشخص نمودن روش و محلی كه مبلغ حاصل از افزایش سرمایه قرار است در آنجا سرمایه گذاری شود، این افزایش به میزان مشخص، ) مثلاً 100% ( به تصویب مجمع می رسد. پس از آن این افزایش سرمایه در اختیار هیئت مدیره قرار می گیرد و هیئت مدیره پس از طی مراحل قانونی و جلب

رضایت سازمان بورس اقدام به ثبت این افزایش می نماید.

زمانی كه شركت اندوخته ای جهت افزایش سرمایه در اختیار ندارد و جهت ایجاد نقدینگی قصد افزایش سرمایه را داشته باشد، می تواند از این روش برای افزایش سرمایه استفاده كند).

توضیح اینكه گاهی شركت ها مقداری از مبلغ افزایش سرمایه را بصورت اندوخته دارند. ولی این مقدار برای افزایش مورد نظر كافی نیست. در این حالت شركت می تواند از روش اول و دوم همزمان مبلغ افزایش سرمایه را تامین كند، در این حالت شركت به هر سهامدار به نسبت تعداد سهام قبلی امتیازی جهت خرید سهام جدید می دهد كه اصطلاحاً به آن حق تقدم می گویند.

پس از ثبت افزایش به این روش برگه های حق تقدم به آدرس سهامداران ارسال می گردد.

سهامداران پس از دریافت برگه های حق تقدم در صورت تمایل، مبلغ اسمی سهام متعلقه (كه تعداد آن در برگه حق تقدم مشخص میشود ) را در مهلت مقرر به حساب شركت واریز نموده و پس از مدتی ( معمولاً از یك تا چهار ماه ) برگه های سهام جدید به سهامداران داده می شود .

در صورتی كه سهامدار به هر علتی، مایل نباشد از امتیاز حق تقدم خویش استفاده نماید، می تواند این امتیاز را به دیگری واگذار نماید.

برای این كار می بایست با مراجعه به كارگزاری و تكمیل فرم درخواست فروش تقاضای فروش حق تقدم خود را بنماید .

خریداران برگه های حق تقدم، می بایست علاوه بر پرداخت مبلغی كه بابت خرید حق تقدم به فروشنده می پردازند مبلغ اسمی تعداد حق تقدم خریداری شده را نیز به حساب شركت واریز و به انتظار دریافت برگه های سهام بمانند.

معمولاً با توجه به این كه تبدیل برگه های حق تقدم به برگه سهم مدتی بطول می انجامد و در طول این مدت امكان خرید و فروش روی آن وجود ندارد و به نوعی پول پرداختی بابت این سهام تا زمان تبدیل شدن به سهم بلوكه می گردد، تفاوت قیمت برگه حق تقدم با قیمت سهام شركت در بازار كمی بیشتر از(1000 ریال) مبلغ اسمی سهم می باشد.

كه این اختلاف قیمت با انتظارات بازار نسبت به آینده سهم و سابقه شركت در مدت زمان ارسال برگه های سهام جدید رابطه معكوس دارد و هر چه قدر دید بازار نسبت به آینده شركت و سابقه شركت در ارسال برگه های سهم مثبت تر باشد، تقاضا برای خرید آن بیشتر و در نتیجه این اختلاف قیمت كمتر می شود.

در زمانی كه به هر دلیلی سهامداری از حق تقدم خود استفاده ننماید و یا به علت نداشتن آدرس پستی دقیق نزد شركت موفق به دریافت برگه حق تقدم

خود نشود، شركت پس از فروش این برگه ها در بازار وجه آن را در حساب سهامدار نزد شركت نگهداری می نماید .

در این روش، شركت سهام خود را به مبلغی بیش از قیمت اسمی و از طریق پذیره نویسی بفروش رسانده و تفاوت حاصل از قیمت فروش و قیمت اسمی

سهام را ، به حساب اندوخته منتقل و یا در ازای آن سهام جدید به سهامداران قبلی می دهد .

یكی از دلایلی كه اخیراً این روش نسبت به روش افزایش از طریق آورده بیشتر مورد توجه شركت ها قرار گرفته، این است كه در این روش شركت

مبلغ مورد نظر برای افزایش سرمایه را در مدت كمتری از طریق پذیره نویسی تامین می كند. بر خلاف روش آورده، كه معمولاً تامین مبلغ افزایش

سرمایه تا آخرین روز های پایان مهلت استفاده از حق تقدم و همچنین به فروش رساندن حق تقدم های استفاده نشده، به طول می انجامد.

در ایران گاهی شركت ها مبلغ مورد نیاز برای افزایش سرمایه را از طریق فروش تعدادی برگه سهام به نرخی بالاتر از قیمت اسمی تامین نموده و مابقی سهام را بین سهامداران قبلی توزیع نموده اند.

همانطور كه می دانیم ، معمولا شركت ها مقداری از سود سالیانه خود را در حساب اندوخته ذخیره می نمایند و در زمان مقتضی با انتقال موجودی این حساب به حساب سرمایه و انتشار اوراق سهام جدید ، سرمایه اسمی شركت را افزایش می دهند و سپس اوراق سهام جدید را به نسبت سهام قبلی بین سهامداران توزیع می نمایند.

چون در این حالت سهامداران پولی بابت اوراق جدید پرداخت نمی نمایند، اصطلاحاً به آن افزایش سرمایه به روش جایزه (افزایش سرمایه از محل سود انباشته) می گویند.

در این حالت معمولاً نسبت كاهش قیمت سهم ، بعد از افزایش كمی كمتر از، نسبت افزایش سرمایه است.

افزایس سرمایه از محل مطالبات سهامداران:

شرکت ها می توانند در قبال مطالبات حال شده سهامداران، سهم جدید به آنها ارائه دهند. به این معنی که شرکتها با انتقال مطالبات سهامداران فعلی خود از سرفصل حساب های بدهی به حساب سرمایه، میزان سرمایۀ خود را افزایش می دهند.

در این مبادله که بر مبنای قیمت اسمی سهام اتفاق می افتد، بدهی شرکت به سرمایۀ آن و مطالبات سهامداران به سهام آنان در شرکت تبدیل می شود. در این گونه از افزایش سرمایه نیز پول تاز ه ای به شرکت وارد نمی شود.

بیان ارزش واقعی دارایی های سرمایه ای یک واحد تجاری است و عبارت است از ثبت بهای عادلانۀ بازاری همة دارایی های ثابت یک واحد تجاری، اعم از مشهود و نامشهود، در حساب ها و دفاتر حسابداری آن واحد تجاری. تجدید ارزیابی دارایی ها فرآیندی است که به نمایش واقعی ثروت سهامدار در صورت های مالی و بهبود ساختار سرمایة شرکت می انجامد. در این گونه از افزایش سرمایه نیز پول تازه ای به شرکت وارد نمی شود.

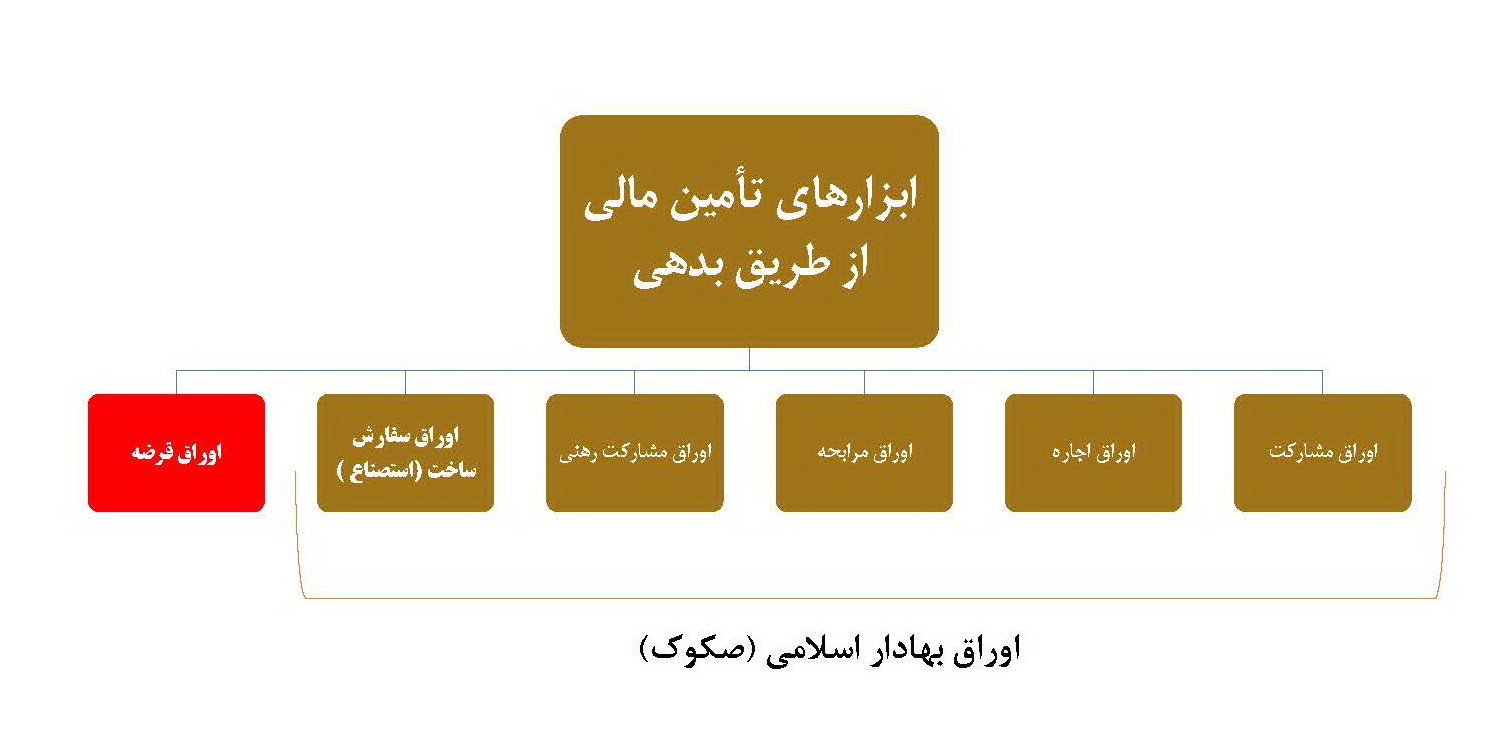

در این بخش قصد داریم تا ابزارهای رایج در بازار سرمایه به صورت بدهی شرح داده شود.

به طور کلی ابزار های رایج برای تامین مالی را می توان به اوراق بهادار اسلامی (صکوک) و اوراق قرضه تفکیک نمود.

ابزار بدهی درازمدت دولت ها و شرکت ها است. دارندة این اوراق، براساس قرارداد حق دارد مقدار مشخصی بهره دریافت کند و در سررسید، ارزش اسمی اوراق را پس گیرد.

برخی ویژگی های اوراق قرضه عبارتند از:

دارندة اوراق قرضه، بستانکار شرکت ناشر است.

اوراق قرضه دارای سررسید مشخص هستند.

اوراق قرضه دارای ارزش اسمی مشخص هستند.

دارندة اوراق قرضه در دریافت اصل و فرع سرمایة خود بر دیگران صاحبان شرکت، حق تقدم دارد.

به طور معمول، دارندة اوراق قرضه در زمینة تصمیم گیری های شرکت حق رأی ندارد.

در ایران انتشار اوراق قرضه ممنوع می باشد!

صکوک نوعی اوراق بهادار با پشتوانه مالی است که خود دارای ارزش است و سودآوری آن از فعالیت های سفته بازانه و سودا گرانه ریشه نمی گیرد.

استفاده از لفظ صکوک در ابزار های مالی اسلامی برای نخستین بار در سال 2002 میلادی در جلسۀ فقهی بانک توسعۀ اسلامی پیشنهاد شد.

صکوک دارای انواع مختلفی است که هریک دارای تعریف معینی منطبق با اصول شرع است که در ادامه شرح مختصری از هر یک از آن ها ارائه می شود.

صکوک اوراق بهادار اسلامی و شرعی است كه به پشتوانة دارایی مشهود منتشر میشود.

از نظر مفهومی، صکوک مانند اوراق بهادار با پشتوانه دارایی است، با این تفاوت که دارایی پشتوانة آن، صرفاً نقش تضمین بدهی ندارد و میتواند در سررسید به تملک دارندگان صکوک درآید.

در صکوک، بانی یا شرکت ناشر باید دارایی لازم به عنوان پشتوانة صکوک را داشته باشد. صكوك از جمله ابزاری است كه اخیراً در كشورمان مورد توجه شركت ها قرار گرفته است.

اوراق بهادار با نام یا بی نامی است كه به موجب قانون یا مجوز بانك مركزی جمهوری اسلامی ایران به قیمت اسمی مشخص برای مدت معین و برای تأمین بخشی از منابع مالی مورد نیاز طرح های عمرانی انتفاعی دولت مندرج در قوانین بودجه سالانه كشور، برای تأمین منابع مالی مورد نیاز جهت ایجاد، تكمیل و توسعه طرح های سود آور تولیدی، ساختمانی و خدماتی شامل منابع مالی لازم برای تهیه مواد اولیه مورد نیاز واحد های تولیدی توسط دولت، شركت های دولتی، شهرداری ها و مؤسسات و نهاد های عمومی غیردولتی و مؤسسات

عام المنفعه و شركت های وابسته به دستگاه های مذكور، شركت های سهامی عام و خاص و شركت های تعاونی تولید منتشر می شود.

صکوک مشارکت، اسناد و گواهی های دارای ارزش یکسان هستند و برای تجمیع وجوه لازم جهت راه اندازی طرح های جدید، توسعه طرح های موجود یا تامین مالی کسب وکار های مبتنی بر مشارکت استفاده می شود.

دارندگان صکوک به میزان سهم خود از مشارکت، مالک طرح یا دارایی های آن می شوند.

صکوک مشارکت را می توان در بازار های ثانویه مورد معامله قرار داد.

این صکوک بسیار شبیه صکوک مضاربه است.

تنها تفاوت موجود بین دو صکوک مشارکت و مضاربه، ساختار ارتباط بین ناشر و دارنده صکوک است.

در واقع در صکوک مشارکت، ناشر صکوک کمیته ای متشکل از دارندگان صکوک را برای اتخاذ تصمیم های سرمایه گذاری تشکیل می دهد

همچنین بازدهی صکوک مشارکت مانند صکوک مضاربه و برخلاف صکوک "سلم"، "اجاره" و "استصناع" که بازدهی ثابتی دارند، متغیر است. دو کشور سودان و ایران چنین اوراقی را منتشر کرده اند.

دارندگان این اوراق به نسبت قیمت اسمی و مدت زمان مشارکت، در سود حاصل از اجرای طرح مربوط شریک خواهند بود.

به اوراق مشارکت سود ثابت علی الحسابی تعلق می گیرد که در مقاطعی از سال پرداخت می شود.

سود قطعی اوراق در سررسید و از محل سود طرح مشارکت و به تناسب قیمت اسمی و مدت زمان سرمایه گذاری در اوراق، تعیین و به دارندگان اوراق مشارکت پرداخت می شود.

ناشر اوراق، متعهد پرداخت سود علی الحساب در مواعد مقرر، بازپرداخت اصل مبلغ اوراق در سررسید و سود قطعی آن در فاصله زمانی حداکثر پنج ماه بعد از سررسید به شمار می رود.

در مورد اوراق مشارکت طرح های عمرانی اعم از آن که دولت و یا یکی از دستگاه های اجرایی مجری آن باشند، دولت توسط بانک مرکزی متعهد و متضمن تعهدات بازپرداخت مرتبط با اوراق است.

اوراق مشارکت دارای قابلیت انتقال به غیر و بازخرید پیش از سررسید بوده و معاف از مالیات هستند.

اوراق مشارکت اوراق بهاداری است که توسط دولت (طرح های عمرانی)، شهرداری ها، شرکت های دولتی و خصوصی، برای تأمین اعتبار طرح های عمرانی، سودآور تولیدی و ساختمانی و خدماتی در کشور، منتشر می گردد.

اوراق مشارکتی است كه به منظور مشارکت در خرید تسهیلات رهنی به وسیله ناشر منتشر می شود.

اوراق مشارکت رهنی مانند اوراق بهادار با پشتوانه تسهیلات رهنی حق استفاده از منافع دارایی یا مجموعه ای از دارایی ها که به صورت فروش اقساطی به فردی واگذار شده است در برابر مبالغی خاص و در اقساطی معین از بانک به شخص دیگری منتقل می شود. از آنجا که اوراق مشارک رهنی، اوراق بهاداری است که بیانگر مشارکت مشاع فرد است، می توان آن را در بازار ثانویه و به قیمتی که بهوسیله عامل های بازار تعیین می شود، معامله کرد.

به اشخاص حقوقی که از این راه به تامین مالی اقدام کنند، در اصطلاح بانی گفته می شود.

اوراق بهاداری است که دارنده آن به صورت مشاع، مالک بخشی از دارایی است که منافع آن بر اساس قرارداد اجاره به بانی واگذار شده است. به بیان دیگر در این نوع از صکوک، یک دارایی ملموس موجود اجاره شده موضوع انتشار قرار می گیرد و دارندگان این اوراق (سرمایه گذاران) مالک سهمی از دارایی ودرآمدهای مرتبط با آن هستند.

بانی: شخص حقوقی است که نهاد واسط برای تأمین مالی وی در قالب عقود اسلامی، اقدام به انتشار اوراق اجاره می نماید.

واژه استصناع در لغت به معنای طلب و سفارش ساخت چیزی است.

در اوراق سفارش ساخت، در قبال ساخت یک دارایی یا طـرح مشخصی در آینده، مبلغی به سازنده (پیمانکار) پرداخت می شود. اوراق استصناع را می توان به صورت با نام و بی نام و همچنین قابل معامله و غیر قابل معامله منتشر کرد.

بر اساس این تعریف، اوراق استصناع (سفارش ساخت) را می توان اوراق بهاداری دانست که ناشر بر اساس قرارداد سفارش ساخت منتشر می کند.

در اوراق سفارش ساخت در قبال ساخت یک دارایی یا طرح مشخصی در آینده، مبلغی به سازنده (پیمانکار) پرداخت می شود.

اوراق استصناع را می توان به صورت با نام و بی نام و همچنین قابل معامله و غیر قابل معامله منتشر کرد.

مدت قرارداد سفارش ساخت مشخص است و بانی می تواند سود دارندگان اوراق را در ابتدای دوره، انتهای دوره، با سررسید های ماهانه، فصلی یا سالانه پرداخت کند. از آنجا که این اوراق بیانگر مالکیت مشاع فرد در یک دارایی پایه است، می توان آن را در بازار ثانویه و به قیمتی که توسط عوامل بازار تعیین می شود، معامله کرد.

بدین گونه در صورتی که به هر دلیل، سرمایه گذاران (خریدار اوراق) نیاز به پول نقد داشته باشند می توانند همه یا بخشی از این اوراق را در بازار های ثانویه یا توسط بانک های عامل مورد معامله قرار دهند و با فروش همراه تنزیل آن اوراق، به مبالغ موردنظر دست یابند.

به طور کلی، اوراق بهاداری است که حکایت از بدهی ناشر از بیع مرابحه می کند و دارندۀ اوراق، مالک و طلبکار آن دین است.

مرابحه، نوعی صکوک سرمایه گذاری است که بیانگر مالکیت واحد های سرمایه گذاری با ارزش برابر از یک کالای مرابحه می باشد و برای تامین مالی کالای مرابحه منتشر می شود.

در این صکوک، ناشر صکوک، فروشنده کالای مرابحه به حساب می آید؛ پذیرهنویس، خریدار کالا (مالک کالای مرابحه) و وجوه دریافتی نیز هزینه خرید کالا به حساب می آید. بر اساس موازین شریعت، صکوک مرابحه قابل معامله در بازار ثانویه نیست؛ زیرا این اوراق بیانگر بدهی خریدار کالا به دارنده اوراق صکوک و معامله آن ربوی است.

هرچند صکوک مرابحه نوعی ابزار بدهی است و نمی توان آن را در بازار ثانویه معامله کرد، ولی به دلیل استنباط مبتنی بر تساهل فقهای مالزی، این صکوک در بازار ثانویه مالزی معامله میشود و از این رو در مالزی رایج است.

البته شاید بتوان گفت در صورت ترکیب صکوک مرابحه با سایر صکوک قابل معامله در بازار ثانویه به نحوی که صکوک مرابحه سهم ناچیزی از آن پرتفوی را تشکیل دهد، معامله صکوک مرابحه نیز در بازار ثانویه بلا اشکال است.

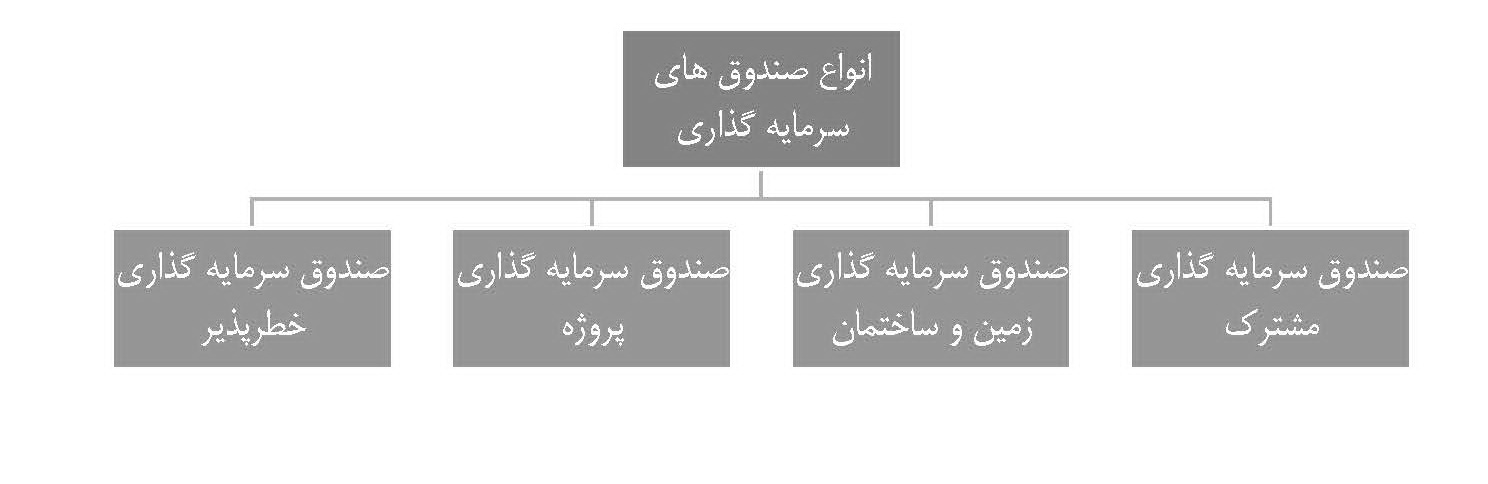

صندوق زمین و ساختمان نهاد مالی است که با اخذ مجوز از سازمان بورس و اوراق بهادر تأسیس شده و به جمع آوری سرمایه از عموم و تخصیص آن به سرمایه گذاری در ساخت پروژه ساختمانی مشخص و فروش واحد های ساختمانی آن می پردازد.

این صندوق، واحد های ساختمانی خود را مستقیماً به سرمایه گذاران و دارندگان واحد های سرمایه گذاری صندوق واگذار نمی كند و واحد های ساختمانی با رعایت مقررات، از طریق برگزاری مزایده به بهترین خریدار واگذار می شوند.

ویژگی های صندوق سرمایه گذاری زمین و ساختمان:

بهره مندی مستقیم سرمایه گذاران از محل منافع حاصل از تمرکز بر پروژه های ساختمانی،

سرمایه گذاری پایدار با تمرکز در حوزۀ زمین و ساختمان و کسب درآمد های مستمر و قابل پیش بینی،

کاهش ریسک سرمایه گذاری در سبد دارایی های سرمایه گذار، بواسطۀ وجود دارایی های با ثبات و به نسبت کم ریسک

افزایش کارایی و بهره وری دارایی ها با توجه به مدیریت تخصصی صندوق های سرمایه گذاری زمین و ساختمان

کاهش هزینه های سربار و بالا بردن امتیازدهی رقابت سرمایه ای

کاهش ریسک نقدشوندگی

گونهای از یک نهاد مالی است که وجوه دریافتی از سرمایه گذاران را در مجموعه اوراق بهادار سرمایهگذاری میکند و هر سرمایه گذار به نسبت سهم خود در مجموعه، از سود و زیان های حاصل از این سرمایه گذاری سهم می برد.

صندوق سرمایه گذاری مشترک وجوه را از مردم جمع آوری می کند و پرتفوی تشکیل داده و به وسیله نیرو های متخصص خود اوراق بهادار موجود در سبد سرمایه گذاری را مدیریت می کند.

عمده عملکرد صندوق های سرمایهگذاری به عملکرد اوراق بهادار و سایر داراییهایی که این صندوق ها در آنها سرمایهگذاری کرده اند، بستگی دارد.

صندوق های سرمایه گذاری مشترک ابزاری برای سرمایه گذاران ریسک گریز بوده و برای افراد بدون تخصص مناسب است.

این صندوق ها مدیرانی کار آزموده، با تجربه و متخصص دارند که تنوع بخشی صحیح سبد اوراق بهادار را برای سرمایه گذاران خود انجام می دهند.

با توجه به امکان و اجبار بازخرید سهامتوسط صندوق، سهامداران در هر لحظه قادرند سهام خود را به فروش برسانند.

صندوق های سرمایه گذاری پروژه، نهاد مالی است که با اخذ مجوز از سازمان بورس و اوراق بهادار تأسیس شده و به جمع آوری سرمایه از مردم و تخصیص آن ها به سرمایه گذاری در ساخت و تکمیل پروژه ای معین که در امیدنامه و طرح توجیهی صندوق، به آن اشاره شده است، میپردازد.

این صندوق ها در واقع، ابزاری برای تأمین مالی از طریق سرمایه یا حقوق صاحبان سهام می باشد.

در این نوع صندوق ها، سرمایه گذاران مستقیماً در منافع حاصل از اجرای پروژه سهیم می باشند. به عبارت دیگر، فلسفه این صندوق ها، تکمیل پروژه ای خاص و سپس تقسیم عواید حاصل از پروژه، با توجه به ساختار پیش بینی شده در طرح توجیهی صندوق، می باشد.

ویژگی های صندوق های سرمایه گذاری پروژه

افزایش سرمایه سریع و راحت،عدم لغو پروژه به دلیل کمبود منابع مالی.

فراهم آمدن امکان تأمین مالی بلند مدت.

معافیت مالیاتی در خرید و فروش واحد ها تا زمان بهره برداری.

وجود بازارگردانان و نقد شوندگی خوب واحد ها.

اطلاع رسانی دقیق و به موقع از وضعیت مالی و فیزیکی پروژه ها

صندوق های خطرپذیر (جسورانه)، صندوق هایی با ریسک بالا و همچنین سود بالقوه بالا هستند.

این صندوق ها برای افرادی مناسب هستند که به دنبال سرمایه گذاری در فرصت های پرریسک و طبیعتا پرسود هستند.

یا به عبارت دیگر، افرادی که میزان ریسک پذیری بالایی دارند. این صندوق ها به دلیل ساختار سرمایه منحصر به فرد، معمولاً در صورت موفقیت، نرخ بازدهی فراتر از حد تصور دارند.

گرداننده های سرمایه در این صندوقها، متخصصین حرفه ای و تحلیلگران ماهر و زبده هستند.

صندوق های خطرپذیر معمولا بین 20 تا 35 درصد از مجموع سرمایه و آورده صندوق را در دارایی های کم ریسک نگهداری می کنند.

که دلیل این اقدام هم دقیقا کاهش ریسک سیستماتیک ناشی از سرمایه گذاری در منابع دیگر است.

معمولا نیمی از این میزان (بین 10 تا 15 درصد از کل سرمایه) در اوراق صکوک بلند مدت یا میان مدت و نیم دیگری از آن هم (بین 10 تا 15 درصد از کل سرمایه) در قالب سپرده بانکی یا

صکوک کوتاه مدت نگهداری می شود.

بقیه دارایی های صندوق یعنی 80 درصد از کل سرمایه، به سرمایه گذاری در شرکت های نوپا و استارت آپ ها تخصیص داده می شود که سود بالا و ریسک بسیار بالای صندوق های خطرپذیر نیز دقیقا به همین دلیل است.

تامین مالی برای كارآفرینانی كه در مرحله راه اندازی كسب و كار قرار دارند، مشكل ترین بخش می باشد. باید توجه كرد كه درصد اندكی از شركت هایی كه هر ساله در سرتاسر دنیا راه اندازی می شوند، از طرف سرمایه گذاران مخاطره پذیر سنتی، تامین مالی می شوند و حدود 90 درصد آن ها از محل منابع مالی خصوصی راه اندازی می شوند.

تامین مالی معمولا آسان و ساده نیست بلکه در بسیاری از مواقع فرآیندی پیچیده و وقت گیر می باشد.

منابع تامین مالی و شكل های سرمایه متفاوت و متنوع هستند.

بعضی از آن ها برای تامین مالی در مرحله مفهوم یا جوانه زدن (مرحله ای که تنها یک ایده یا مفهوم وجود دارد) به كار می روند.

در حالی كه تعدادی دیگر برای توسعه كسب و كار مورد استفاده قرار می گیرند. مرحله شروع، به تامین مالی در سطح پولی كه كارآفرین می تواند به دست آورد، محدود می شود. در این مرحله، تامین مالی از محل پس انداز های فردی كه می تواند به صورت سهام و یا بدهی باشد، انجام می گیرد.

از طرف دیگر، شركت هایی كه از مرحله راه اندازی گذشته اند، گزینه های بیشتری برای تامین مالی در اختیار دارند.

در رویارویی با تصمیمات تامین مالی با هر هدف و منظوری دو انتخاب اساسی برای كارآفرینان وجود دارد كه عبارتند از بدهی و سهام.

به صورت ساده می توان گفت كه بدهی عبارت است از پولی كه به روش های متفاوت با نوعی از دارایی ها به عنوان تضمین قرض گرفته می شود.

از طرف دیگر، سهام عبارت است از پول های اشتراكی به صورت سرمایه.

نخستین منبع برای تامین مالی شركت های جوان، سرمایه گذاری خود كارآفرینانی است كه آن كسب و كار را راه اندازی می كنند.

مقدار این نوع تامین مالی حدود چند صد میلیون بیشتر نیست، اما در مواقعی كه كارآفرینان با موفقیت كسب و كاری را راه اندازی كرده باشند، می تواند بخش مهمی از تامین مالی شركت را

شامل شود.

این منابع می توانند در مرحله راه اندازی از ذخیره شخصی یا قرض های فردی تامین شوند.

این نوع سرمایه گذاری می تواند از طریق سایر كاركنان نیز انجام شود.

پس انداز ها، فروش دارایی ها و ضمانت ها نیز از جمله مهمترین روش های تامین مالی شخصی می باشند.

توانایی تامین مالی دوستان و خانواده برای كارآفرینان جهت سرمایه گذاری های سازمان یافته بعدی به عنوان یك پیش نیاز عمل می كند.

توانایی متقاعد كردن دوستان و خانواده برای سرمایه گذاری موجب ایجاد تعهد برای كارآفرینان شده و آن ها را مجبور می كند كه تنها بر روی فرصت های سرمایه گذاری باكیفیت سرمایه

گذاری كنند.

میزان سرمایه گذاری دوستان و خانواده نیز معمولا حدود چند صد میلیون خواهد بود. این افراد به این دلیل حاضر به سرمایه گذاری می شوند كه به شما و ایده شما اعتماد دارند.

سرمایه گذاران مالك، افراد ثروتمندی هستند كه پول های خود را به صورت مستقیم به عنوان هسته اصلی سرمایه گذاری كسب و كارهای جوان در مراحل ابتدایی توسعه، سرمایه گذاری می كنند.

بیشتر افراد دریافت سرمایه از سرمایه داران مالك را به دریافت سرمایه از سرمایه گذاران مخاطره پذیر ترجیح می دهند.

بعضی از كارآفرینان ممكن است از سرمایه های كاركنان خود در قالب بدهی و یا سهام جهت سرمایه گذاری استفاده كنند.

برای تأمین مالی در مراحل اولیه کارآفرینی، راهکار های متفاوتی ارائه شده است که از آن جمله می توان به تشکیل صندوق های گوناگون سرمایه گذاری اشاره نمود که به آن سرمایه گذاری پرخطر، سرمایه گذاری ریسکی و سرمایه گذاری خصوصی نیز گفته می شود.

سرمایه گذاری مخاطره پذیر عبارت است از عرضه وجوه مالی به شرکت های تازه تاسیس که سابقه تاریخی چندانی برای جذب سرمایه از منابع تأمین مالی سنتی مانند بازار های عمومی یا موسسات وام دهنده ندارند.

یک شرکت سرمایه گذار مخاطره آمیز نقش یک واسطه مالی را در بازار بازی می کند که از آن طریق، وام دهندگان و وام گیرندگان با تحمل هزینه بالایی با یکدیگر ارتباط برقرار می نمایند.

این سرمایه گذاری ها بیشتر در شرکت هایی که دارای پتانسیل نوآوری یا تحقیقات ویژه ای در تکنولوژی های برتر هستند، قابل استفاده می باشد و قابلیت سود و زیان بالقوه در ذات آن

نهفته است و به همین دلیل، اغلب به چنین وجوهی، سرمایه پر خطر یا ریسکی گفته می شود.

سرمایه خطر پذیر را می توان یک سرمایهگذاری بلند مدت مبتنی بر ارزش ویژه سهامداران تعریف کرد که برای رشد شرکت های جوان و دارای مالکان محدود ضروری است.

سرمایهگذاری مخاطره پذیر یک منبع مهم پشتیبانی سازمانی برای سرمایه گذاران تکنولوژی محور جدید بویژه در مرحله اولیه است. یکی از امتیازات ویژه تأمین مالی مخاطره پذیر، پشتیبانی مضاعف و انتقال دانش فراهم شده بوسیله شرکت های سرمایه گذار برای شرکت های سرمایه پذیر است.

پژوهش ابوجعفری نشان می دهد که تأمین منابع مالی فعّالیت های نوآورانه و کارآفرینانه از طریق ساز وکارهای مختلفی قابل انجام است که در این میان، نقش صندوق های سرمایه گذاری ریسک پذیر از اهمیت فوق العاده ای برخوردار است.

زیرا به علت ریسک ذاتی نهفته در کسب و کار های نوآورانه و کارآفرینانه و ماهیت بلند سرمایه گذاری در این نوع فعّالیت ها، ساز و کار های مالی و اعتباری سنتی برای تأمین مالی آنها مناسب نیستند.

این بانك ها به عنوان آژانس ها و یا مشاورین مالی خدمت می كنند، می توانند از منابع متفاوت پول فراهم آورند، می توانند ساختارهای سرمایه مجردی را ایجاد كنند، می توانند شركای استراتژیك موثری را پیدا كنند و مبادله كنندگان بسیار با تجربه ای می باشند.

بانك ها، پس انداز ها و وام ها، اتحادیه های اعتباری این نهاد ها معمولا وام های كوتاه مدت و یا میان مدت اعطا می كنند.

این نهاد ها یا سرمایه در گردش را تامین می كنند كه نیاز به تضمین از طریق سهام دارند، یا خطوط اعتباری اعطا می كنند كه نیاز به ضمانت فردی دارند و یا حساب های قابل دریافت اعطا

می كنند كه نیاز به تضمین كارخانه و یا دارایی ها دارند.

وام دهندگانی كه از دارایی های شركت برای تضمین استفاده كرده و بسیار تهاجمی تر از بانك ها می باشند.

این موسسات فرآیند پردازش سریع تری داشته و نرخ بهره های بالاتری نیز طلب می كنند.

شیوه تامین مالی آن ها اغلب به صورتِ حساب های قابل دریافت و یا تامین مقداری از موجودی ها می باشد.

این شركت ها تجهیزات و یا مایحتاج شركت ها را به صورت اقساطی واگذار می كنند

عبارت است از منابعی كه دولت در حوزه خاص شركت و جهت حمایت از آن اعطا می كند

عرضه كنندگان نیز می توانند از طریق برنامه های خاص اعتباری و تخفیفی خود به عنوان یك منبع تامین مالی برای شركت عمل كنند.

نویسنده: سمیه جهانی