حسابداری و حسابرسی، دو حوزه کاری مختلف در رشته حسابداری هستند.

در این مقاله قصد بررسی هر دو حوزه ذکرشده، و بیان ارتباط و تفاوت آنها با یکدیگر را داریم.

با پایان یافتن فرآیند حسابداری در انتهای سال مالی، فرآیند حسابرسی بهمنظور تعیین تصویر واقعی، منصفانه و صادقانه از گزارشات مالی، آغاز میگردد.

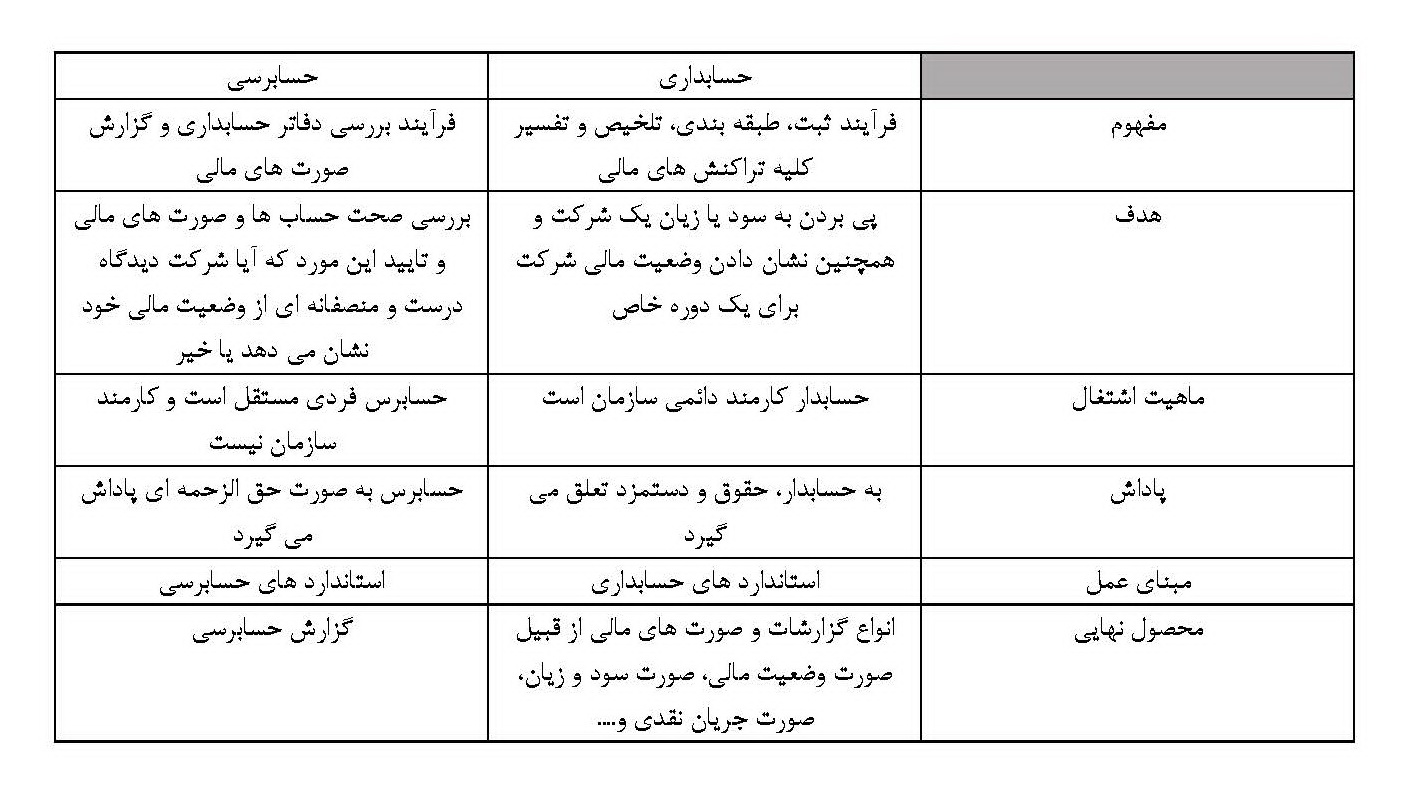

ابتدا تفاوت حسابداری و حسابرسی را در قالب جدولی بهصورت مقایسهای، به شکل ذیل ارائه میدهیم و پس از آن به توضیح هریک بهصورت جداگانه خواهیم پرداخت.

عبارت است از فرآیند جمعآوری، اندازهگیری، تجزیهوتحلیل، تلخیص، طبقهبندی و ثبت و گزارش اطلاعات مالی و سایر اطلاعات در مورد مشاغل و شرکتها.

دفاتر حسابداری طبق آییننامه حسابرسان و اطلاعات موردنیاز نهادهای نظارتی مختلف توسط حسابداران تهیه میشود. حسابداران از استانداردهای حسابداری جهت انجام فرآیند حسابداری و ثبت رویدادهای مالی پیروی میکنند.

حسابداری یکی از وظایف کلیدی تقریباً هر کسب و کاری است که ممکن است توسط یک حسابدار در یک شرکت کوچک یا توسط بخشهای مالی قابل توجه با چندین کارمند حسابدار در شرکتهای بزرگتر اداره شود.

گزارشهای تولیدشده توسط جریانهای مختلف حسابداری مانند حسابداری بهای تمام شده حسابداری مدیریتی، در کمک به مدیریت در تصمیمگیری آگاهانه بسیار ارزشمند هستند.

در کلیه شرکتها و مؤسسات تجاری و غیرانتفاعی. چندی از وظایف آنها عبارتاند از ثبت و ضبط معاملات روزانه، جمعآوری اسناد و مدرک موردنیاز شرکت، اطمینان از صحت صدور اسناد، حسابداری بر اساس اسناد و مدارک، تهیه صورتهای مالی موردنیاز، تهیه و تنظیم اسناد مربوط به لیست حقوق و دستمزد، بیمه تأمین اجتماعی و مالیات حقوق، و...

در کلیه واحدهای صنعتی و شرکتهای تولیدی. که به سنجش، تحلیل و گزارشگری اطلاعات مالی و غیرمالی پرداخته و مدیران شرکت را در تصمیمگیری و دستیابی به اهداف سازمانی یاری میرساند.

در کلیه سازمانها و ادارات دولتی بهعنوان حسابدار یا عامل ذیحساب. برخی از وظایف عبارت است از توانایی تشخیص حسابها در حسابداری دولتی و مقایسه آن با حسابداری بازرگانی، توانایی تنظیم اسناد مالی، توانایی تهیه، تنظیم، تصویب، اجرا و نظارت بودجه، توانایی تهیه، تنظیم، تصویب، اجرا و نظارت بودجه، توانایی عملیات حسابداری پرداخت حقوق بازنشستگان و موظفین و... .

در ادارات دارایی. این نوع از حسابداران بر مسائل مالیاتی تمرکز دارند. که شامل تمامی کارهای مرتبط با سوابق مالیاتی و برنامهریزی در راستای اجرای فعالیتهای مالیاتی آینده و همچنین تهیه و تنظیم اظهارنامه میباشد.

در مؤسسات بیمه. حسابداری بیمه در واقع علمی است که در آن افراد به حق و حساب بیمه شدگان تأمین اجتماعی رسیدگی میکنند و دارای اهمیت بسیار بالایی نیز هست.

حسابداری دادگاهی در واقع علم گردآوری و ارائهی اطلاعات مالی به شکلی که در دادگاه برعلیه متهم جرائم اقتصادی، قابل قبول باشد. تمرکز اصلی حسابداری دادگاهی روی تجزیهوتحلیل پدیدهها، شامل کشف حقهها و ترفندها (در صورت وجود) و اثرات آنها در حوزه حسابداری است.

در شعبهها و سرپرستی بانکها.

حسابرسی عبارت است از بررسی گزارش مالی یک سازمان توسط شخصی مستقل از آن سازمان.

گزارشات مالی شامل صورت وضعیت مالی، صورت سود و زیان، صورت سود و زیان جامع، صورت تغییرات در حقوق مالکانه، صورت جریانهای نقدی و یادداشتهای توضیحی میباشد.

حسابرسی چگونه انجام میشود؟

• بخش حسابداری شرکت، گزارشات مالی را تهیه میکند؛ که بایستی طبق الزامات قانونی و استانداردهای حسابداری تهیه شود.

• سپس مدیران سازمان گزارش مالی را تأیید میکنند.

• حسابرسان بررسی خود را با به دست آوردن درک درستی از فعالیتهای سازمان و همچنین با در نظر گرفتن مسائل اقتصادی و صنعتی که ممکن است در طول دوره مورد گزارش بر کسبوکار تأثیر بگذارد، آغاز میکنند.

• سپس، حسابرسان برای هر فعالیت عمده مندرج در گزارشات مالی، هرگونه خطری را که میتواند تأثیر قابل توجهی بر وضعیت و عملکرد مالی داشته باشد و همچنین برخی از اقدامات (به نام کنترلهای داخلی) را که شرکت برای کاهش خطرات مرتبط با کنترلهای داخلی اعمال کرده است، شناسایی و ارزیابی میکند.

• بر اساس خطرات و کنترلهای شناساییشده، حسابرسان آنچه را که مدیریت برای اطمینان از صحت گزارشات مالی انجام داده است، بررسی کرده و شواهد پشتیبان را بررسی میکنند.

• حسابرسان سپس قضاوت میکنند که آیا گزارشات مالی بهعنوان یک کل، نمایش درست و منصفانهای از نتایج مالی و موقعیت سازمان و جریانهای نقدی آن ارائه میدهد و با استانداردهای حسابداری و در صورت لزوم، شرکتها مطابقت دارد یا خیر.

• درنهایت، حسابرسان یک گزارش حسابرسی تهیه میکنند که در آن گزارش نظر خود را برای سهامداران یا اعضای سازمان بیان میکند.

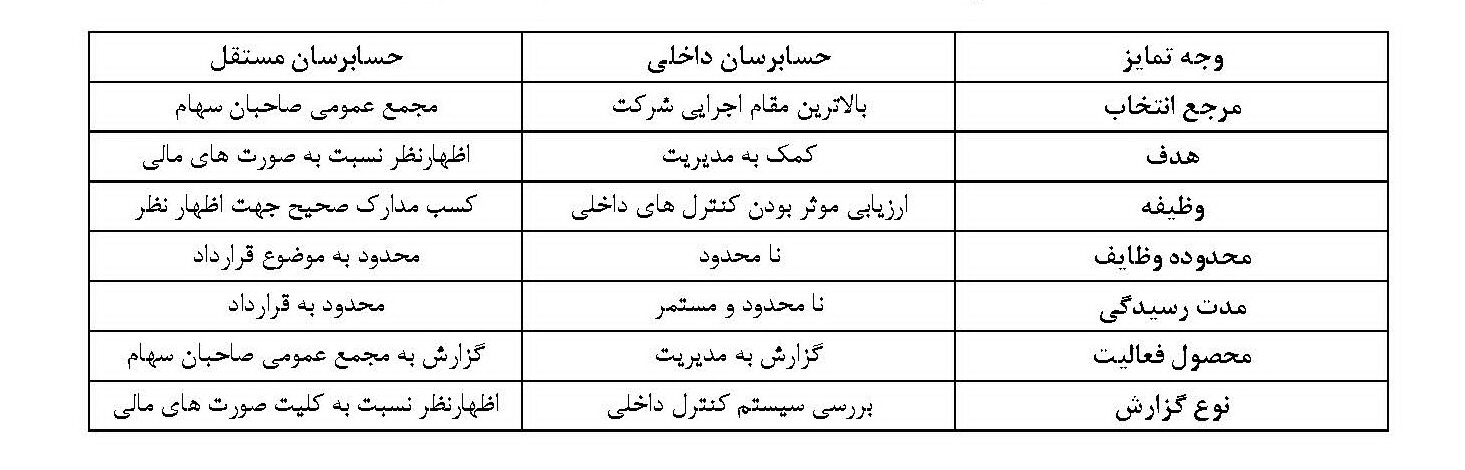

بهمنظور حسابرسی و ارائه گزارش به مدیریت، به استخدام واحد تجاری در میآیند. مسئولیتهای حسابرسان داخلی وابسته به نظر کارفرمای آنها بسیار متغیر است.

جهت حفظ استقلال حسابرسان داخلی نسبت به سایر واحدهای شرکت، گروه حسابرسی داخلی معمولاً گزارش خود را بهصورت مستقیم به هیئتمدیره، مدیرعامل شرکت، یا به کمیته حسابرسی هیئتمدیره ارائه میکنند.

مهمترین وظیفه حسابرس داخلی عبارت است از ارزیابی سیستم کنترل داخلی و حسابداری شرکت بهمنظور شناسایی نقاط ضعف سیستم و همچنین ارائه پیشنهادات سازنده برای رفع آن نقاط ضعف.

عنوان حسابدار رسمی در ایران از سوی جامعه حسابداران رسمی ایران تحت کنترل قرار میگیرد. رایجترین نوع حسابرسی مستقل در ایران، حسابرسیای میباشد که نسبت به صورتهای مالی تحت مقررات و استانداردهای حسابداری ایران و قانون تجارت به عمل میآید و گزارش حسابرس درنهایت به دست سهامداران میرسد.

تفاوتهای بین حسابرس داخلی و حسابرس مستقل به صورت مقایسهای در جدول ذیل ارائه شده است:

عبارت ست از فرآیند سیستماتیک جمعآوری شواهد پشتوانه صورتهای مالی جهت تعیین انطباق آنها با استانداردها و اصول پذیرفتهشده حسابداری و گزارش آن به افراد ذینفع.

عبارت است از فرآیند سیستماتیک جمعآوری شواهد بهمنظور تعیین انطباق اطلاعات مالی با دستورالعملها و مقررات، و گزارش نتایج آن به افراد ذینفع. نتایج حسابرسی رعایت معمولاً به جای این که به طیف وسیعی از استفادهکنندگان برون سازمان ارائه شود، به مدیریت گزارش میشود.

میتوان حسابرسی حسابرسان دیوان محاسبات و ممیزان مالیاتی را نمونهای از حسابرسی رعایت تلقی کرد.

عبارت است از فرآیندی سیستماتیک که ارزیابی و بررسی اثربخشی، کارایی، و صرفه اقتصادی عملیات تحت کنترل مدیریت و گزارش نتایج یافتهها به همراه پیشنهادات به افراد ذینفع. استفادهکنندگان از گزارش حسابرسی عملیاتی معمولاً افراد درونسازمانی میباشند.

در حسابرسی عملیاتی، بررسیها به حسابداری محدود نمیشود. بلکه بررسیهای صورت گرفته در حسابرسی عملیاتی میتواند شامل ارزیابی ساختار سازمانی، عملیات رایانهای، روشهای تولید، بازاریابی، و هر حوزه دیگری است که حسابرسان در آن واجد شرایط هستند. حسابرسی عملیاتی برخلاف حسابرسی مالی و رعایت، معیار از پیش تعیینشده ندارد.

بهکارگیری مهارتهای حسابرسی در شرایطی که دارای پیامدهای حقوقی است. هدف حسابرسی قضایی، کشف انواع گستردهای از فعالیتهای تقلب آمیز یا بازدارندهای از آنهاست. استفاده از حسابرسان برای انجام حسابرسی قضایی بهخصوص در مواردی که تقلب ناشی از مسائل مالی است، در سالهای اخیر گسترش داشته است.

برخی از مثالهای مربوطه عبارت است از:

o تقلب واحد اقتصادی یا کارکنان

o اختلاف بین شرکا یا سهامداران

o اختلافات مالی ناشی از عدم ایفای تعهدات قراردادی

عبارت است از اجرای همزمان حسابرسی مالی، حسابرسی عملیاتی، و حسابرسی رعایت. البته ذکر این نکته لازم است که اجرای هر سه نوع رسیدگی و صدور یک گزارش واحد ممکن نمیباشد چرا که معیار این سه نوع حسابرسی کاملا متفاوت است.

معیار عمل در حسابرسی صورتهای مالی، استانداردهای پذیرفتهشده حسابرسی، در حسابرسی رعایت، قوانین و مقررات و بخشنامهها و در حسابرسی عملیاتی، معیارهای درون و برونسازمانی و نتایج حاصل از انجام حسابرسی عملیاتی قبلی با اهداف مشابه، است.

در مواردی از حسابرس درخواست میشود که فقط یک یا چند حساب خاص یا بخش محدودی از عملیات مالی را رسیدگی نموده و نتیجه را گزارش نماید. مثلاً صاحبکار فقط رسیدگی به دریافت و پرداختهای صندوق را تقاضا کرده یا...... .

به دو دسته تقسیم میشود، شامل:

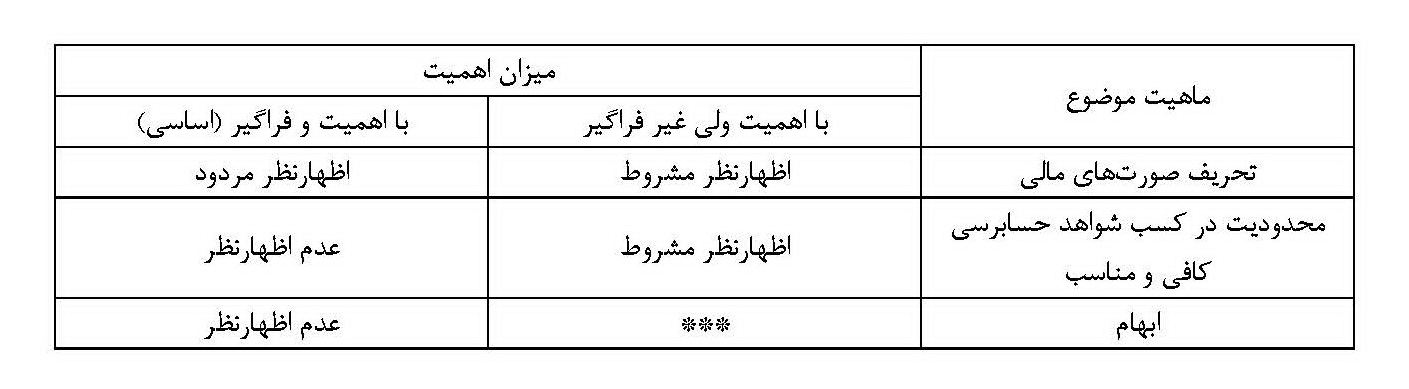

جدول ذیل شرایط صدور انواع اظهارنظر توسط حسابرس را نشان میدهد:

به نظر این موسسه، صورتهای مالی یادشده در بالا، وضعیت مالی شرکت....... در تاریخ / / و عملکرد مالی و جریانهای نقدی آن را برای سال مالی منتهی به تاریخ مزبور، از تمام جنبههای بااهمیت، طبق استانداردهای حسابداری، به نحو مطلوب نشان میدهد.

به نظر این موسسه، به استثنای آثار مورد مندرج در بند.....، صورتهای مالی یاد شده در بالا، وضعیت مالی شرکت...... در تاریخ / / و عملکرد مالی و جریانهای نقدی آن را برای سال مالی منتهی به تاریخ مزبور از تمام جنبههای با اهمیت، طبق استانداردهای حسابداری به نحو مطلوب نشان میدهد.

به نظر این موسسه، به دلیل اساسی بودن آثار مورد مندرج در بند......، صورتهای مالی یاد شده در بالا، وضعیت مالی شرکت...... در تاریخ / / و عملکرد مالی و جریانهای نقدی آن را برای سال مالی منتهی به تاریخ مزبور، طبق استانداردهای حسابداری، به نحو مطلوب نشان نمیدهد.

به دلیل اساسی بودن آثار احتمالی مورد ابهام مندرج در بند.....، اظهارنظر نسبت به صورتهای مالی یاد شده در بالا، برای این مؤسسه امکانپذیر نیست.

• بهطورکلی، هدف از حسابرسی، شکلدهی و بیان دیدگاهی درست و منصفانه از صورتهای مالی و کسب اطمینان معقول از عاری بودن صورتهای مالی واحد تجاری از تحریف بااهمیت و ارائه گزارشی از صورتهای مالی به دنبال یافتههای حسابرس است. حسابرسی یک بررسی مستقل و سیستماتیک از صورتهای مالی و بررسی دقیق گزارشهای درآمد و هزینه، سوابق حسابداری مانند فروش، خرید و..... میباشد.

• اهداف حسابداری در هر کسبوکاری عبارت است از: ثبت سیستماتیک معاملات، مرتب و تجزیهوتحلیل کردن آنها، تهیه صورتهای مالی، ارزیابی وضعیت مالی، و کمک در تصمیمگیری مدیریت سازمان با استفاده از تهیه اطلاعات مالی و غیرمالی.

یکی از بزرگترین مزایای حسابرسی این است که به مالکان، سرمایهگذاران، سهامداران و.... تضمین میدهد.

سرمایهگذاران چنانچه تضمین حسابرس از صورتهای مالی را مشاهده کنند، از عملکرد بخشهای مختلف و کارایی و سودآوری کلی عملیات واحد تجاری خود راضی خواهند بود.

خطا کاری است که بدون قصد کلاهبرداری از شرکت، انجام میشود، درواقع خطا یک اشتباه بیگناه است. اما از سوی دیگر، تقلب یک عمل عمدی است. در طی فرآیند حسابرسی، هم خطاها و هم تقلبها کشف میشوند.

حسابرسی همچنین به جلوگیری از چنین خطاها و تقلبهایی کمک میکند. و درواقع حسابرسی باعث ایجاد ترس و واهمه در اشخاص از مورد شناسایی قرار گرفتن، میشود. بنابراین فرآیند حسابرسی به ما کمک میکند تا خطرات اشتباهات و تقلبها را در دفاتر خود به حداقل برسانیم، اما خطر بهطور کامل حذف نمیشود.

همیشه این احتمال وجود دارد که خطا موردتوجه قرار نگیرد، و کلاهبرداری بسیار هوشمندانه پنهان شده باشد، بنابراین این احتمال هم وجود دارد که کشف نشود.

یکی از مزایای دیگر حسابرسی این است که کارکنان شرکت اقدام به سرقت یا کلاهبرداری از شرکت نمیکنند. چرا که آنها دائماً تحت نظارت هستند زیرا میدانند که حسابها حسابرسی خواهند شد.

هر گونه بینظمی را میتوان در طول چنین فرآیندی شناسایی کرد و در نهایت کشف خواهد شد. این به کارکنان کمک میکند همیشه صادق و مسئولیتپذیر باشند.

ذینفعانی مانند اعتباردهندگان، سرمایهگذاران، بانکها، و... میتوانند پس از حسابرسی با خیال آسوده به صورتهای مالی، حسابها و دفاتر شرکت اعتماد کنند. و بنابراین پس از حسابرسی توسط یک مرجع مستقل، صورتهای مالی از اعتبار بیشتری برخوردار میشوند.

کلیه معاملات مالی مربوط به سال مالی مربوطه را بهطور سیستماتیک در دفاتر ثبت میکند. به دلیل حجم بالا و پیچیدگیهای آن، بدیهی است که مدیریت نمیتواند هر تراکنش را برای مدت طولانی به خاطر بسپارد.

صورتهای مالی صورت سود و زیان، صورت وضعیت مالی، و.... در صورت ثبت مناسب تراکنشها بهراحتی قابل تهیه هستند. ثبت صحیح کلیه تراکنشهای مالی برای تهیه صورتهای مالی واحد تجاری بسیار مهم است.

حسابداری، مقایسه نتایج مالی یک سال را با سال دیگر بهراحتی تسهیل میکند. همچنین مدیریت میتواند ثبت سیستماتیک کلیه تراکنشهای مالی را بر اساس سیاستهای واحد تجاری تجزیهوتحلیل کند.

در صورت ثبت مناسب تراکنشهای مالی، تصمیمگیری برای مدیریت آسانتر میشود. اطلاعات حسابداری مدیریت، را قادر میسازد تا فعالیتهای آتی خود را برنامهریزی و بودجهبندی کند و فعالیتهای مختلف را در بخشهای مختلف هماهنگ سازد.

سوابق صحیح و سیستماتیک تراکنشهای مالی بهعنوان مدارک قانونی در دادگاه عمل میکند.

اطلاعات مالی سازمان را بهراحتی در اختیار ذینفعانی مانند مالکان، طلبکاران، کارکنان، مشتریان، دولت و غیره قرار میدهد.

مراجع مالیاتی مختلف مانند مالیات بر درآمد، مالیاتهای غیرمستقیم به حسابهایی که مدیریت جهت تسویه امور مالیاتی نگهداری میکند، بستگی دارد.

برای ارزیابی مناسب از یک واحد تجاری میتوان از اطلاعات حسابداری آن واحد استفاده کرد. بنابراین، اطلاعات حسابداری یک واحد تجاری به اندازهگیری ارزش آن واحد تجاری کمک میکند.

نویسنده: سمیه جهانی